让不懂建站的用户快速建站,让会建站的提高建站效率!

注:本文所指“固收+”策略,固收部分投资进款、债券等债权类资产,比例一般不低于80%;增强部分投资股票、商品、期货生息品等不同于债权类资产的其他类资产。“固收+”策略并不甘心保证本金和收益,居品有风险,投资须严慎。

9月底以来,国内计谋大幅转向,市集风险偏好显然诞生,股票往来量快速增长。但另一方面,经济基本面数据依然低迷,上市公司盈利不时下滑,股票市集守护颠簸。投资者手捏弹药,然则看不清方针,不敢贸然入局,也不知说念买什么,这时间“固收+”策略是优选解题想路。针对该策略,关于投资者的误区以及重心关心的问题,咱们作念逐个分析。

Part.01

“我往日买的有些固收+居品,持有体验并不好。”

面前市集上的“固收+”还是和往日流行的“固收+”有简直质区别,不同于浅显把债和股拼集在一皆的居品,面前“固收+”更多强调资产建设才略,投资团队追求的并非高收益,而是高夏普,即在细目的波动畛域内,尽可能创造更高的收益。

为了给客户提供细目性更高的收益,投资机构极猛进程地丰富了“固收+”的资产和策略。在资产上,不错加优先股、可转债、权力、黄金、期货等;在策略上,可加红利策略、宏不雅策略、量化指增策略等。多种策略和资产的增强,实质上都是在保险风险可控的基础上,寻找更细目的收益开头。

注:夏普比率=逾越无风险收益的年化收益率/波动率或风险

Part.02

“固收+即是债+股,此涨彼跌,临了客户赚不到钱?”

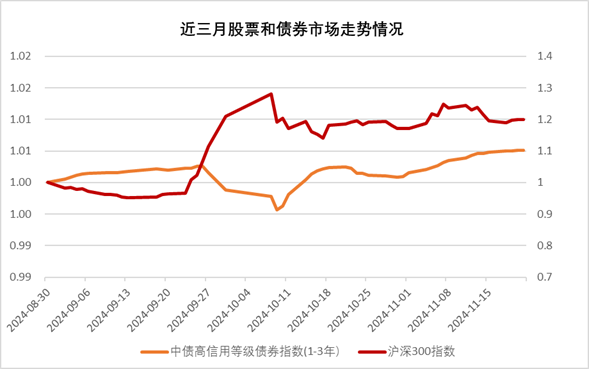

9月底以来股债跷跷板效应如实尽头显然,在股票市集大幅高潮历程中,债市快速下落,但近期已有显然缓解。

注:数据开头于wind数据

恒久来看,债券和股票走势并非完全干系,唯有当市集预期快速变化、投资者风险偏好大幅逆转时,股债才会跷跷板。

注:数据开头于wind数据

01 …

咫尺监管和计谋照旧期待慢牛长牛市集,市集资金从债券无数快速切换到股票的可能性较低。

02 …

当经济尚未回暖时,利率有能源守护低位,资金面八成率合理充裕,这种情况下更容易股债双牛,比如14年下半年。

03 …

即使出现跷跷板效应,股票高潮和债券下落的量级辩认也较大,居品全体收益依然可期。

Part.03

“当今债券市集颠簸不啻,固收+大部分派置债券资产,收益若何保险呢?”

9月24日以来,咱们看到债券市集如实颠簸加重,利率债和信用债莫得很明确的方针,很容易受到市集听说的影响。关于债券资产,短期(3个月)可能面对较大扰动。

但来岁一季度跟着计谋踏实、计谋后果慢慢呈现,债券最终会回到基本面、资金面和供给的中枢逻辑上来。从中期维度(1-2年)来看,债券资产照旧有很强的建设价值,投资者应该收拢债市回调契机积极布局。

01 基本面维度

面前计谋出台对基本面尾部风险有很大缓解,但经济进取增长弹性和方针并不明晰。9月以来,二手房地产销售、财政收入如实有显然好转,中央也不时出台增量计谋刺激,但整膂力度和方针仍在托底。房地产不时回暖照旧取决于住户金钱和收入预期;化债力度天然相比大,但新增融资需求并不解确,基本面回暖向好并不可一蹴而就,还需要较长时间不雅察。

02 供需维度

关于主要建设信用债的搭理、基金等来说,信用债恒久欠配的款式并未改革,并愈加严重。天然新增政府债供应会给债券市集短期带来压力,但年底前也可能出台降准计谋缓释其冲击,而况在浪漫度城投化债布景下,前三季度城投债刊行已同比下降11%,后续城投供应将进一步缩小。

03 资金面维度

“资金不紧,债市不熊。”年底淌若银行瑕玷债、非银欠债端不踏实,可能会存在短期资金紧均衡的可能,但中期来看,计谋仍需要不时的降准降息,守护低利率刺激经济,资金面将会守护实足气象。

Part.04

“股票行情淌若真的起来了,我买股票就行,为什么要建设固收+呢?”

在10月初股票市集快速高潮后,近期呈现颠簸整理款式,各板块也轮替高潮,12月中上旬政事局会议和中央经济责任会议的计谋窗口期,股票瞻望仍有高潮机遇,但方针和幅度并不好判断。非专科投资者贸然入场,很容易被拍在山坡上,而况跟着外围市集靴子落地,国内计谋密集出台,多种资产都将迎来转向机遇,细目性并不弱于股票,贸然押注单一资产并非最好遴荐。

Part.05

“搭理、公募和私募都有固收+居品,区别在那里,如何遴荐呢?”

咱们知说念,投本钱质上是在收益性、安全性、流动性三者之间作念均衡和采取,搭理、公募和私募都是建设的有劲器具。银行搭理居品更提防安全性,而况在流动性及居品期限上布局更广。公私募居品相较于搭理而言,对收益条件更高,相应居品波动性也更高。公募基金因为随时可申赎,是以居品有流动性上风;私募居品由于对账户践诺广阔化惩处运作,投资惩处更偏完全收益,是以优质的私募居品收益细目性较高。

天然,诱骗各样型机构的发展方针、客群定位和上风性情,各居品之间也存在显然区别,投资者需要诱骗我方的需求性情匹配恰当我方的“固收+”策略居品,具体可详询您的搭理司理或投资参谋人。