让不懂建站的用户快速建站,让会建站的提高建站效率!

作家:赵伟、贾东旭 (赵伟 系申万宏源证券首席经济学家、中国首席经济学家论坛理事)

摘抄

事件:11月11日,央行公布10月中国金融数据,信贷余额同比下行0.1个百分点至8.0%,社融存量同比下行0.2个百分点至7.8%,M2同比反弹至7.5%。

中枢不雅点:地产成交改善、财政开销加速共同踏实M1增速。

10月M1增速企稳改善,一方面源于房地产成交的提振,另一方面受益于财政开销节律加速。10月M1同比降幅收窄1.3个百分点至-6.1%,主要源于单元活期进款同比增速(+1.3pct至-9.7%)企稳回升。这一方面或与住户信贷活跃度提高有奏凯关连。10月以来,房地产新政对二手房的提振较为澄清,并带动新址成交的改善。另一方面,财政开销提速也成为企业活期进款的起头。10月财政进款新增5952亿,同比少增达7748亿。

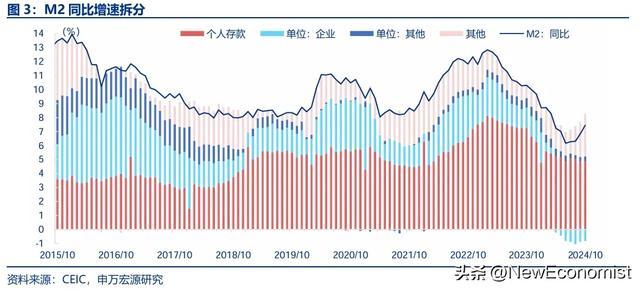

10月M2增速统一两个月改善,除上述M1要素外,情愿资金进一步回表以及住户提前还款暂停亦然遑急原因。10月M2同比改善0.7个百分点至7.5%,如故是统一第二个月上行。从进款变化上直继承益于非银进款的再度增长,10月非银金融机构进款同比多增5732亿。上述变化的驱动要素或和9月换取,即情愿等资金回表并投向股票市集。另外,跟着存量房贷利率养息,住户提前还款能源趋于着落,有助于M2增速保握踏实。10月份个东说念主住房贷款领域企稳,澄清好于前9个月月均减少690亿元的水平,也好于前两年同时。

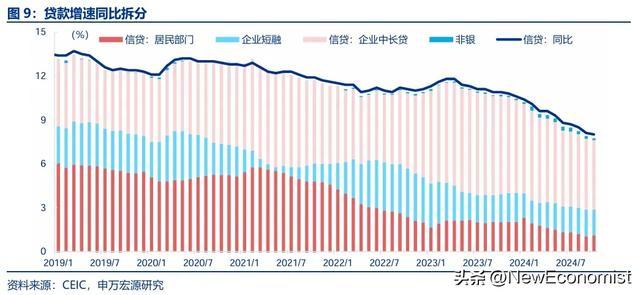

但10月经贷仍然偏弱,主要源于企业部门信用需求较低,企业信心收复仍需要手艺。10月企业部门贷款新增1300亿,同比少增3863亿,是10月经贷偏弱的主要要素。9月底以来的增量战略主要激活本钱市集和房地产市集,战略效用尚未透澈传导到实体供需层面。通胀数据体现的更澄清,10月中枢CPI同比(+0.1pct至0.2%)仍低位逗留,PPI同比则进一步下探。另外,外需省略情趣或也令企业弃取相对严慎的气派。企业信心收复或仍需要增量战略呵护,而财政刚刚公布的大领域化债贪图或将施展踏实企业预期的效用。

一揽子增量战略加力,10月金融数据有诸多改善信号。跟着化债贪图的落地,私东说念主部门钞票欠债表诞生或进一步提振金融数据阐扬。10月M1和M2增速均出现改善,私东说念主部门的活跃历程运行升迁,预期趋于改善。数据阐扬能否继续或更多依赖于财政战略的落地速率。一方面,跟着东说念主大常委会秘书大领域化债贪图,财政资金的注入将进一步诞生住户和企业的钞票欠债表。另一方面,财政开销节律加速也将提振经济并改善预期。货币战略方面,接洽财政年底融资领域较大,央行或弃取50BP降准对冲,以保证流动性合理充裕。

老例追踪:住户部门信贷改善。

10月新增信贷5000亿,同比少增2384亿,较9月比拟,改善主要起头于住户部门,牵累主要源于企业部门。拆分结构来看,住户部门新增1600亿,同比多增1946亿。企业部门新增1300亿,同比少增3863亿。其中企业中长贷新增1700亿,同比少增2128亿,企业短贷同比多减130亿,单据融资新增1694亿,同比少增1482亿。

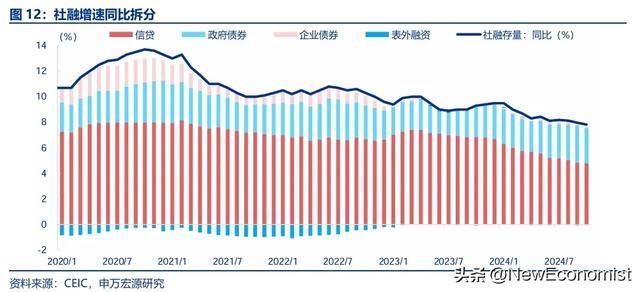

10月新增社融13958亿,同比少增4483亿,牵累主要起头于政府债券。政府债券新增10496亿,同比少增5142亿。东说念主民币贷款(新增2988亿,同比少增1849亿)、企业债券(新增1015亿,同比少增163亿)和未贴现汇票(新增-1398亿,同比少减1138亿)的同比变化均较9月出现澄清的改善。相信贷款和录用贷款同比变化相对踏实。

10月M2同比反弹0.7个百分点至7.5%,M1同比降幅收窄1.3个百分点至-6.1%。非银进款新增10800亿,同比多增5732亿,企业进款新增-7300亿,同比少减1352亿,住户进款减少5700亿,同比少减669亿,财政进款新增5952亿,同比少增7748亿。

风险指示

经济变化超预期,战略超预期。

讲明正文

1. 中枢不雅点:地产成交改善、财政开销加速踏实M1增速

10月M1增速企稳改善,一方面源于房地产成交的提振,另一方面受益于财政开销节律加速。10月M1同比降幅收窄1.3个百分点至-6.1%,主要源于单元活期进款同比增速(+1.3pct至-9.7%)企稳回升。这一方面或与住户信贷活跃度提高有奏凯关连。10月以来,房地产新政对二手房的提振较为澄清,并带动新址成交的改善。另一方面,财政开销提速也成为企业活期进款的起头。10月财政进款新增5952亿,同比少增达7748亿。

10月M2增速统一两个月改善,除上述M1要素外,情愿资金进一步回表以及住户提前还款暂停亦然遑急原因。10月M2同比改善0.7个百分点至7.5%,如故是统一第二个月上行。从进款变化上直继承益于非银进款的再度增长,10月非银金融机构进款新增10800亿,同比多增5732亿。上述变化的驱动要素或和9月换取,即情愿等资金回表并投向股票市集。另外,跟着存量房贷利率养息,住户提前还款能源趋于着落,有助于M2增速保握踏实。把柄央视新闻报说念,10月份个东说念主住房贷款领域企稳,澄清好于前9个月月均减少690亿元的水平,也好于前两年同时的水平。

但10月经贷仍然偏弱,主要源于企业部门信用需求较低,企业信心收复仍需要手艺。10月企业部门贷款新增1300亿,同比少增3863亿,是10月经贷偏弱的主要要素。9月底以来的增量战略主要激活本钱市集和房地产市集,战略效用尚未传导到实体供需层面。通胀数据体现的更澄清,10月中枢CPI同比(+0.1pct至0.2%)仍低位逗留,PPI同比则进一步下探。另外,外需省略情趣或也令企业弃取相对严慎的气派。企业信心收复或仍需要增量战略呵护,而财政刚刚公布的大领域化债贪图或将施展踏实企业预期的效用。

财政债务融资错位,令社融暂时性偏弱。至年底或仍有财政债务供给,角落支援社融增速阐扬。10月政府债券新增10496亿,同比少增5142亿,成为10月社融的主要牵累。但11-12月政府债净融资或相对踏实,一方面政府债净融资领域仍有1.7万亿的空间(详见《政府债供给,年内还有若干?——宏不雅专题讲明》(2024.10.28)),另一方面东说念主大常委会新批准的6万亿化债贪图中有2万亿分派在2024年,或也不错带来政府债增量。

一揽子增量战略加力,10月金融数据有诸多改善信号。跟着化债贪图的落地,私东说念主部门钞票欠债表诞生或进一步提振金融数据阐扬。10月M1和M2增速均出现改善,私东说念主部门的活跃历程运行升迁,预期趋于改善。数据阐扬能否继续或更多依赖于财政战略的落地速率。一方面,跟着东说念主大常委会秘书大领域化债贪图,财政资金的注入将进一步诞生住户和企业的钞票欠债表。另一方面,财政开销节律加速也将提振经济并改善预期。货币战略方面,接洽财政年底融资领域较大,央行或弃取50BP降准对冲,以保证流动性合理充裕。

2. 老例追踪:住户部门信贷改善

10月新增信贷5000亿,同比少增2384亿,较9月比拟,改善主要起头于住户部门,牵累主要源于企业部门。拆分结构来看,住户部门新增1600亿,同比多增1946亿,为2月以来初度同比多增。其中住户中长贷新增1100亿,同比多增393亿,住户短贷新增490亿,同比多增1543亿。企业部门新增1300亿,同比少增3863亿。其中企业中长贷新增1700亿,同比少增2128亿,企业短贷新增-1900亿,同比多减130亿,单据融资新增1694亿,同比少增1482亿。

10月新增社融13958亿,同比少增4483亿,牵累主要起头于政府债券。政府债券新增10496亿,同比少增5142亿。东说念主民币贷款(新增2988亿,同比少增1849亿)、企业债券(新增1015亿,同比少增163亿)和未贴现汇票(新增-1398亿,同比少减1138亿)的同比变化均较9月出现澄清的改善。相信贷款(新增172亿,同比少增221亿)和录用贷款(新增-217亿,同比少减212亿)同比变化相对踏实。

10月M2同比反弹0.7个百分点至7.5%,M1同比降幅收窄1.3个百分点至-6.1%。进款结构中,非银金融机构进款新增10800亿,同比多增5732亿,企业进款新增-7300亿,同比少减1352亿,住户进款减少5700亿,同比少减669亿,财政进款新增5952亿,同比少增7748亿。

风险指示

经济变化超预期,战略超预期。