让不懂建站的用户快速建站,让会建站的提高建站效率!

在当下复杂多变的经济环境中,银行业的竞争愈发浓烈。繁密银行在寻求业务增长的同期,也濒临着诸多挑战。

然则,宁波银行却在此布景下展现出了强盛的发展势头,尤其是在2024年前三季度,其对公贷款增多了23.21%,这一成绩令东说念主在意。

那么,宁波银行究竟是何如作念到的呢?其见效的背后又荫藏着哪些值得学习的教学呢?

最初,咱们来分析宁波银行三季度的财务讲演。

讲演裸露,宁波银行在2024年前三季度兑现买卖收入507.53亿元,同比增长7.45%;净利润达到207.87亿元,同比增长8.33%。如下图所示:

这一成绩的背后,是对公业务的强盛增长。

与很多其他银行依靠债券投资获得利润(比如杭州银行)不同,宁波银行的利润主要开端于对公信贷的增多。

这种增长时势显得更为郑重和可抓续。

那么,宁波银行是何如兑现对公贷款的快速增长呢?

这收成于其独到的规划策略和理念,如公告中这么提到的话:

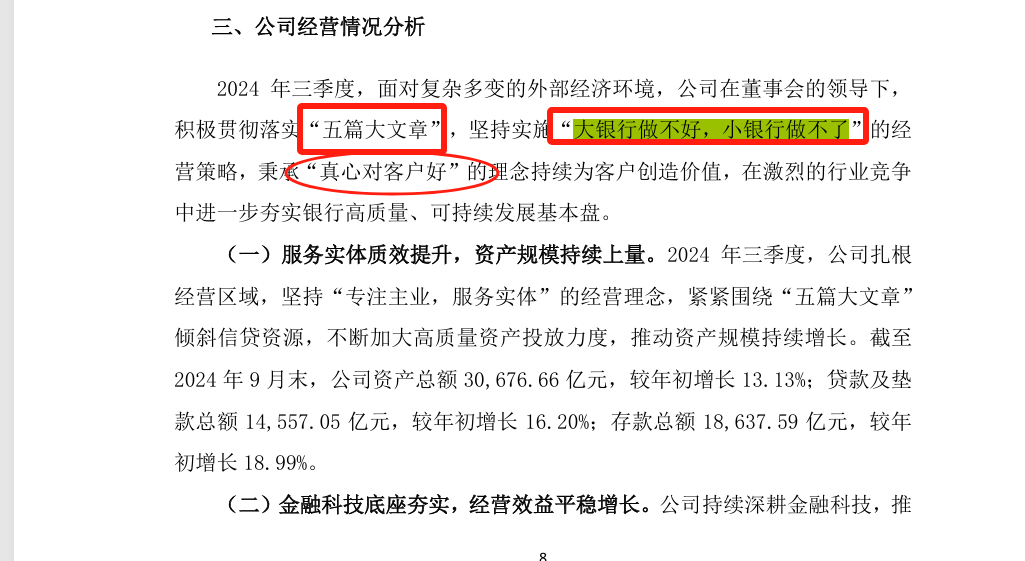

一、“大银行作念不好,小银行作念不了”的规划策略

宁波银行明确了我方的市集定位,即专注于那些被大型银行苛刻或难以波及的中小企业市集。

这一策略使得宁波银行梗概在浓烈的市集竞争中脱颖而出。同期,宁波银行还简约证实自己的上风,不休进步行状质料和效果,以知足客户的需求。

二、“由衷对客户好”的理念

在战争客户时,宁波银行耐久坚抓“由衷对客户好”的理念。

这不仅体目下为客户提供优质的行状上,还体目下深刻了解客户需求并提供个性化的处理决议上。

通过这种神气,宁波银行见效眩惑了无数忠诚的客户,并招引了理会的客户关联。

为了更好地行状客户,宁波银行还夯实了银行的基本盘。

频年来,宁波银行一直在股东“211”工程,即每个支行领有200个对公客户、1000个零卖客户和10000个东说念主客户。

这一工程不仅提高了宁波银行的客户基础和行状才智,还为其带来了理会的收益开端。

值得一提的是,宁波银行在信贷审批方面也有着独到的作念法。

每个审批员皆有相对零丁的审批额度,何况出现问题时不错回顾到具体包袱东说念主。

这种作念法不仅提高了审批效果和质料,还缩短了信贷风险。

此外,宁波银行还行使大数据时候来捕捉贷款需乞降匹配信贷资金。

通过这种神气,宁波银行梗概确保每一笔资金皆能产生最大的收益。

同期,宁波银行还简约收尾风险,确保信贷业务的郑重发展。

在经济增速下行时刻,宁波银行通过对公业务的强盛增长兑现了郑重发展。

这主要收成于其独到的规划策略、理念以及塌实的基本功。

那么,宁波银行的这些教学关于其他银行来说有哪些值得学习的场合呢?

最初,明确市集定位并证实自己上风是关节。

在竞争浓烈的市集中,只消明确我方的市集定位并证实自己上风才能脱颖而出。宁波银行专注于中小企业市集并不休进步行状质料和效果的作念法值得其他银行鉴戒。

其次,忠实行状客户并招引理会关联是基础。

客户是银行的人命线,只消忠实行状客户并招引理会关联才能兑现耐久发展。宁波银行耐久坚抓“由衷对客户好”的理念并深刻了解客户需求的作念法值得其他银行学习。

再次,夯实基本功并提高审批效果和质料是保险。

在银行业务中,基本功和审批效果和质料至关伏击。宁波银行通过股东“211”工程提高客户基础和行状才智以及行使大数据时候捕捉贷款需乞降匹配信贷资金的作念法值得其他银行鉴戒。

终末但通常伏击的是照应层的理会和策略的细目。在宁波银行以陆华裕董事长为首的指点班子照旧干了20多年这为银行的理会发展提供了有劲保险。同期照应层对策略的坚贞现实也使得宁波银行梗概在复杂多变的市集环境中保抓跨越地位。

此外宁波银行在风险照应方面也推崇出色。

通过严格的信贷审批经由和大数据风险收尾技能有用缩短了不良贷款率,最终在经济下行下,保抓信与岁首抓平的0.76%坏账率,提高了拨备掩饰率,达到了404.8%,确保了银行的郑重运营,如下图所示:

要而言之,宁波银行三季度的对公业务推崇强盛其见效的背后荫藏着诸多值得学习的教学。

关于其他银行而言鉴戒宁波银行的见效教学并蚁合自己实质情况进行创新和创新将有助于进步自己的竞争力并兑现郑重发展。