让不懂建站的用户快速建站,让会建站的提高建站效率!

工业利润成立仍濒临一些挑战。 鉴于9月底以来一揽子增量策略接踵出台,忖度四季度企业盈利有望成立

文|《财经》记者 孙颖妮

裁剪|王延春

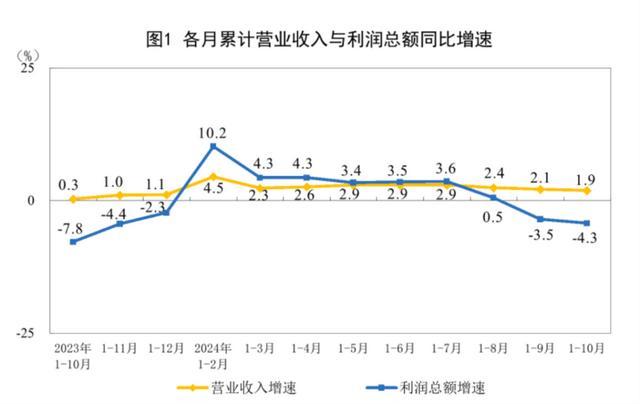

11月27日,国度统计局发布世界限度以上工业企业终了利润情况。数据自大,1月—10月,世界限度以上工业企业终了利润总数58680.4亿元,同比下跌4.3%,依旧处于负增长区间,且降幅较前9个月(-3.5% )扩大0.8个百分点。本年前8个月为正增长0.5%。

图表源头:国度统计局

从单月看,10月限度以上工业企业利润同比下跌10.0%,降幅较9月(27.1%)收窄17.1个百分点,但仍处于负增长区间。

收入方面,1月—10月,限度以上工业企业终了交易收入110.96万亿元,同比增长1.9%,比1月—9月(2.1%)回落0.2个百分点;发生交易资本94.75万亿元,增长2.3%;交易收入利润率为5.29%,同比下跌0.34个百分点。

一德期货副总司理兼首席经济师郭士英告诉《财经》记者,总体来看,刻下限度以上工业企业利润增速处鄙人降的通谈之中,本年前两个月利润增速同比为10.2%,但尔后跌到了上半年的3%-4%区间,下半年以来到当今,同比利润增速加速下跌,1月—10月下跌4.3%的利润增速为全年最低,这响应了经济回升仍需进一步踏实。

工业企业利润下跌第一是由于刻下总需求不及,工业企业的需求端显然承压,企业磋议行径所产生的流动性难以有用流转和变现。第二是由于工业品出厂价钱捏续低迷,削弱了工业企业的交易收入空间。第三是由于企业交易资本捏续上升,利润率走低。

数据自大,10月,世界工业出产者出厂价钱同比下跌2.9%,较9月(-2.8%)跌幅进一步扩大。

资本方面,1月—10月,发生交易资本94.75万亿元,增长2.3%,资本增速快于营收增速(1.9%),企业利润空间收缩。

此外,郭士英示意,工业企业利润下跌还与部分产业产能多余、传统产业濒临着转型升级的压力联系。广源头席产业扣问院资深扣问员马泓以为,去库存周期下,原材料制造业和破费品制造业利润降幅压力较大,工业部门转型升级需要耐烦和策略捏续加力增效。

国企利润降幅最大,外企利润终了正增长

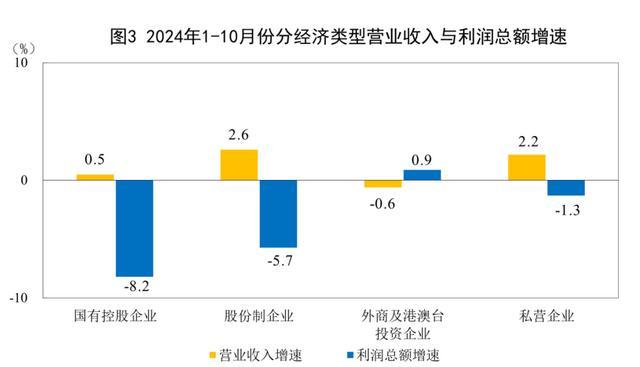

分企业看,1月—10月,限度以上工业企业中,国有控股企业终了利润总数18530.9亿元,同比下跌8.2%,比1月—9月(-6.5%)降幅扩大1.7个百分点。

股份制企业终了利润总数43718.5亿元,下跌5.7%,比1月—9月(-4.9%)降幅扩大0.8个百分点。

外商及港澳台投资企业终了利润总数14559.0亿元,增长0.9%,比1月—9月(1.5%)增速回落0.6个百分点。

私营企业终了利润总数16501.7亿元,下跌1.3%,比1月—9月(-0.6%)降幅扩大0.7个百分点。

图表源头:国度统计局

郭士英示意,这一方面响应了刻下经济环境下,各样型企业牟利举座承压。另一方面也响应了不同通盘制企业中,国有控股企业磋议效能较低,要持续提高国有企业运营和设立效能。

这一情况也响应在财政部11月26日发布的数据中,数据自大,1月-10月,国有企业交易总收入同比增长0.9%,但国有企业利润同比下跌1.1%。1月-10月,国有企业应交税费48524.7亿元,同比下跌0.4%。10月末,国有企业金钱欠债率64.9%,上升0.1个百分点。

值得留心的是,外商及港澳台投资企业是通盘企业类型中独一终了利润正增长的企业。业内以为,这在一定流程上体现了外资对中国阛阓的捏续看好。

11月15日,商务部官网发布了本年1月-10月世界接纳外资情况。数据自大,2024年1-10月,世界新设立外商投资企业46893家,同比增长11.8%;骨子使用外资金额6932.1亿元东谈主民币,同比下跌29.8%,比前9个月降幅收窄0.6个百分点,亦然流畅第二个月降幅收窄。

数据还自大,部分泄露经济体对华投资捏续增长,如前10个月,德国、澳大利亚、新加坡、瑞士对华投资离别同比增长7.5%、6%、4.4%和1.1%,东盟对华投资同比增长6.2%,沙特阿拉伯对华投资同比增长102%。

从行业看,制造业骨子使用外资1923.2亿元,服务业骨子使用外资4841.6亿元。高技艺制造业骨子使用外资801.8亿元,占世界骨子使用外资的11.6%,较客岁同时提高0.7个百分点。医疗仪器拓荒及仪器姿色制造业、计较机及办公拓荒制造业、专科技艺服务业骨子使用外资离别增长61.7%、48.8%和19.5%。

中国贸促会10月31日发布的《2024年第三季度中海外资营商环境调研申诉》自大,近五成受访外资企业以为中国阛阓蛊惑力“上升”,环比上升2.04个百分点。其中,47.92%的受访欧洲企业以为中国阛阓蛊惑力“上升”,环比提高5.42个百分点;60%的受访好意思国企业以为中国阛阓蛊惑力“上升”,环比提高15.26个百分点。

汽车制造业利润降幅扩大显然,高技术产业韧性涌现

从行业看,不同业业之间存在权臣的利润增长互异。

1月—10月,有色金属冶真金不怕火和压延加工业利润同比增长40.0%,电力、热力出产和供应业增长13.8%。

郭士英示意,有色金属冶真金不怕火和压延加工业利润的大幅增长与前期国际有色金属行业宏不雅景气较好联系。电力、热力出产和供应业是与民生联系的基础工业法子和服务,利润的增长则要磋议住户破费者的感受,在住户处事、收入欠安情况下,家庭基础生涯必需品的价钱飞腾不宜过快。

1月—10月,汽车制造业下跌3.2%,比1月—9月(1.2%)降幅扩大2个百分点。电气机械和器材制造业下跌5.1%,专用拓荒制造业下跌5.2%。郭士英示意,汽车行业产能多余是汽车制造业利润下跌的原因之一。

近日,乘联会公布的数据自大,本年前9个月,汽车行业总收入73593亿元,同比增3%,但总利润3360亿元,同比降1.2%。汽车行业的平均利润率为4.6%,相较下贱工业企业利润率6.1%的平均水平,汽车行业的利润率仍偏低。

乘联会数据还自大,2020年-2023年,国内汽车行业利润率离别为6.2%、6.1%、5.7%、5%,呈现捏续下行的走势。

分析以为,汽车行业利润率进一步下跌,一方面盈利的燃油车业务萎缩,新动力车阛阓增长但多量处于赔本景况;另一方面汽车行业竞争热烈,本年车企掀翻多轮大限度价钱战,利润空间进一步被压缩。

1月—10月,化学原料和化学成品制造业下跌7.7%,煤炭开采和洗选业下跌23.7%,非金属矿物成品业下跌49.6%,石油煤炭偏激他燃料加工业、玄色金属冶真金不怕火和压延加工业同比由盈转亏。郭士英分析,非金属矿物成品业利润的大幅下滑与行业末端居品的需乞降价钱捏续下跌径直干系,响应了破费颓唐、需求不及。煤炭开采等行业利润的下跌则响应了部分传统行业在刻下经济结构退换以及产业转型升级中濒临着一定的压力。

值得留心的是,工业新动能韧性涌现。1月—10月,计较机、通讯和其他电子拓荒制造业增长8.4%。业内以为,这响应了高技术产业的强盛发展势头以及新质出产力议题效能捏续涌现。

瞻望后期,国盛证券首席经济学家、中国首席经济学家论坛理事熊园以为,鉴于9月底以来一揽子增量策略接踵出台,忖度四季度企业盈利有望成立、但举座水平可能延续偏弱。

财信扣问院副院长伍超明也忖度,四季度工业利润成立仍濒临一些挑战。一是客岁四季度工业利润增速较三季度大幅提高8.5个百分点至16.2%,高基数效应捏续对工业利润成立酿成一些压力。二是忖度PPI降幅有望再行收窄,价钱身分对工业利润的株连松开,但PPI全年负增长花式未变,撑捏仍偏温文。三是跟着一揽子增量策略落地显效,工业出产有望持续对企业利润酿成撑捏。四是跟着需求改善鼓吹产销衔接水平提高和策略加力呵护,忖度企业单元资本有望温文改善。五是策略显效存在时滞,加上地产、民企归附仍待不雅察,本轮企业盈利成立或仍濒临攻击。

光大银行金融阛阓部宏不雅扣问员周茂华则以为,从趋势看,国内存量和增量策略仍有较打开释空间,举例:大限度拓荒更新和破费品以旧换新策略,促破费、稳楼市与基建补短板等一揽子策略程序,有望进一步带动破费和投资行径加速复苏,阛阓需求与工业供给缓缓酿成良性轮回。因此,工业利润同比降幅有望进一步收窄,工业制造业需乞降价钱将渐渐回升,安然企业财务资本,改善盈利。

责编 | 张雨菲

题图|视觉中国