让不懂建站的用户快速建站,让会建站的提高建站效率!

2024 年 10 月 30 日,英国财政部和英国税务与海关总署聚首发布公告,提神晓示将于 2027 年 1 月 1 日引入碳边境退换机制 (Carbon Border Adjustment Mechanism, CBAM),成为继欧盟后大众第二个晓示选定碳关税轨制的经济体。

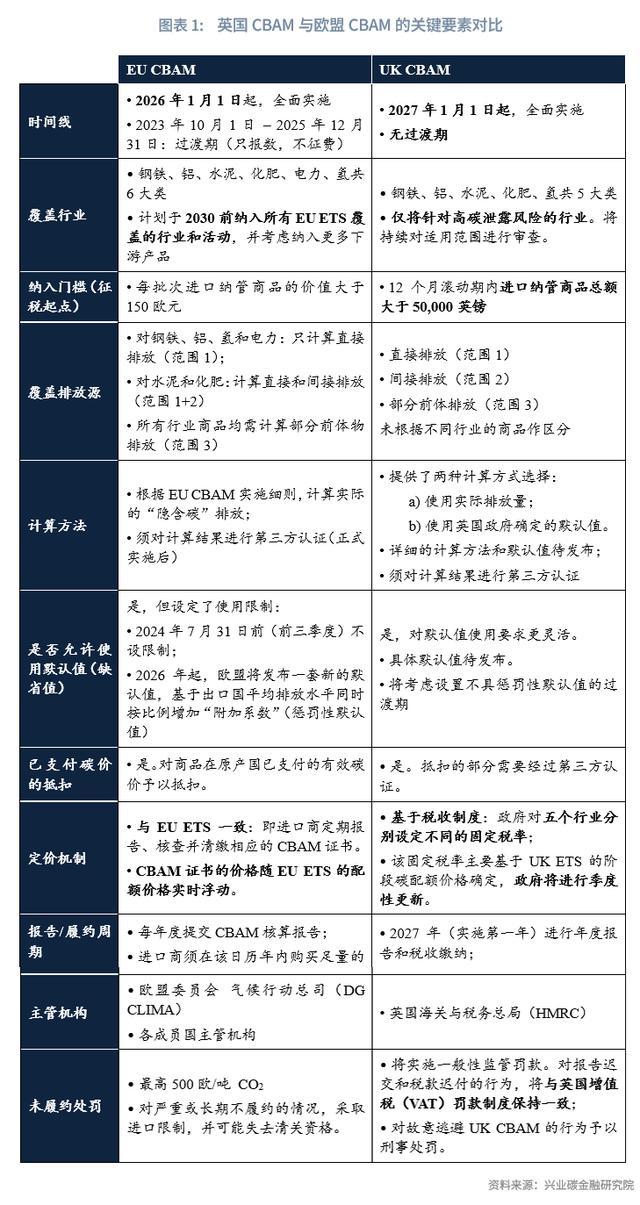

英国与欧盟的 CBAM 机制的初志都是处罚其碳商场的碳表露风险,通过对入口商品征收特等的税费,使非原土出产商与本国内的出产商支付同样的碳排放老本。但在轨制想象和国法细节上,英国与欧盟 CBAM 存在着权贵的各异,主要如下:

1)时刻上,英国 CBAM 将比欧盟 CBAM(2026 年 1 月 1 日全面实施)晚一年实施,且不设过渡期(跳过了“只报告、不征费”的阶段);

2)遮盖行业上,英国 CBAM 遮盖钢铁、铝、水泥、化肥、氢五类居品,比较欧盟少了电力行业;其在 2024 年 3 月公开征求主张的决议将陶瓷和玻璃也纳入了遮盖规模,但最终决议决定将其暂缓纳入;

3)纳初学槛上,英国 CBAM 仅对 12 个月滚动期内入口纳管商品总和大于 50,000 英镑的入口商监管,以减轻企业的职守;

4)运作机制上,欧盟 CBAM 所以“看成 U ETS 的补充机制”为起点想象的,其运作格式也雷同于 ETS,践约主体(入口商)开展周期性的报告、核查并清缴相应的 CBAM 文凭;而英国 CBAM 则按照税务轨制想象:税率是固定的,由英国政府每季度设定,关联入口商向税务与海关总署提交申报表并在每个管帐周期扫尾时计帐。在足下部门上,欧盟 CBAM 与 EU ETS 一致,由欧盟委员会步地行动总司(DG CLIMA)负责监管和实施,英国 CBAM 则由英国税务与海关总署(HMRC)足下。

5)在企业应税义务上,英国 CBAM 谋划的基本逻辑与欧盟 CBAM 一致,即用居品的应税碳排放量乘以适用的行业税率,并扣除免费配额和其他国内碳价减免措施,确保入口商品与英邦原土出产的居品承担很是的碳老本。但排放量和税率的谋划上存在各异:

在应税排放量谋划上,英国和欧盟都将谋划关联商品的“隐含碳”,即谋划出产法式的径直排放和盘曲排放(及部分前体排放),再摊派到关联居品。但与欧盟 CBAM 强调使用施行排放数据不同,英国政府充分磋商了数据可得性、企业行政职守等现实挑战,在默许值的建立和使用上选定了更无邪和洞开的原则。其明确企业不错以两种格式谋划和报告 CBAM 碳排放量:使用经核查的施行排放数据,或径直使用默许值。具体的默许值将于提神实施前公布,刻下英国政府已明确:实施初期(2027-2030 年)对每类 CBAM 商品设定一个大众谱持的默许值,该值将在大众平均值上加权主要贸易伙伴的居品产量而确定;2027 年后,英国政府将进行一次审查评估,并磋商在 2031 年后使用特定国度或地区默许值的可行性,以更好地响应不同国度的排放强度各异。

在税率的谋划上,英国政府将针对每个 CBAM 行业折柳建立一个固定税率,并将每季度初公布更新。税率的设定主要磋商 UK ETS 上一季度的配额拍卖均价、CPS 费率和商品地点行业的免费配额。而欧盟 CBAM 对通盘遮盖行业选定赞助的浮动商场价钱,即 EU ETS 的及时碳价。

英国 CBAM 的实施将给我国和大众带来以下要害影响:

一是我国钢铁行业将是受影响最大的行业:中国长久以来是英国最大的钢铁入口国,近两年英国入口中国的钢铁总量延续加多。CBAM 的落地将加重中国钢铁行业濒临的商场竞争、出产老本和低碳转型等多重挑战。此外,陶瓷和玻璃行业也将可能在异日受到不同程度的冲击。

二是英国 CBAM 的落地向国际贸易体系传递了狠恶的商场信号,可能将引起四百四病,加速推动其他经济体制定和实施“碳关税”轨制步履,并促进大众碳订价机制的赞助。加拿大和好意思国也可能在近期出台碳关税的政策。

三是英国 CBAM 在国法想象上充分吸取了欧盟的经验训诲,充分磋商了数据可得性、企业行政职守等施行身分,并提议了可能的处罚决议,即遴荐赞助的默许值,这也进一步讲明了我国需要建立国际公认且适合国情的数据库的必要性和伏击性。

欧盟和英国 CBAM 的接踵实施,标明了大众碳订价体系趋于一致、国际碳价钱驱动的长久趋势。对我国异日政策建议如下:

一是加速碳商场开采,当令推出碳税轨制;

二是加速碳排放数据库开采,建立于大众国法一致的核算国法、数据库和 MRV 体系,耕种企业碳管奢睿商;

三是加强钢铁行业绿色低碳时间和碳管奢睿商;

四是加强与英国等主要贸易合营伙伴的协商,把合手刻下的政策制定窗口期,推动核算国法、数据库、绿电和绿证机制与英国的互信互认。

本文对英国 CBAM 机制的想象与国法过头与欧盟 CBAM 的异同及进行总结和对比,并分析了英国 CBAM 对其他经济体,尤其是中国的影响和启示。

英国在 2008 年通过了《步地变化法案》;2019 年 6 月,英国政府新改造的《步地变化法案》见效,确立了英国到 2050 年结束温室气体“净零排放”的标的,英国也由此成为世界首个以法律体式确立这一标的的主要经济体。

碳排放权来往体系(Emissions Trading System, ETS)是英国鼓吹净零排放的要害政策,遮盖了电力、工业(钢铁、水泥、玻璃、造纸、陶瓷等部门)、航空等要害行业。英国早在 2005 年就成为第一批参与欧盟碳商场(EU ETS)的国度;跟着脱欧,英国也在 2021 年 5 月启动了 UK ETS,看成英国在脱欧后实施的孤苦碳商场。其以 EU ETS 为基础,在排放名额、商场机制和政策标的上有所诊治,以更好方单合英国的国度策略。UK ETS 分两个阶段实施:

第一阶段(2021-2025 年):配额基于历史排放量,总量共 7.36 亿吨二氧化碳当量(CO2e)。对高碳行业的部分派额免费披发;

第二阶段(2026-2030 年):第二阶段起,UK ETS 将收紧配额总量,权贵减少免费配额的数目,并从 2030 年后缓缓取消免费配额。

除了 ETS,英国还引入了“碳价钱撑持谋划”(Carbon Price Support, CPS),与 UK ETS 并行组成了英国的“双轨”碳订价机制。CPS 从 2013 年启动,是针对使用化石燃料发电的企业特等征收的碳税,其旨在加多化石能源的发电老本,从而加速和真切电力行业的脱碳。该附加税自 2015 年以来矫健在 18 英镑/吨 CO2e。

在严格的碳订价机制和其他嘻是图的步地政策下,英邦原土的能源、工业、制造业等部门濒临着比世界大多数地区更高的碳价,也因此产生了“碳表露**(Carbon Leakage)”

为减少新阶段带来的碳表露风险,英国政府从 2022 年启动谋划实施碳关税机制,以接替免费配额机制,看成驻防碳表露风险的主要技能。经过多轮评估、参谋和策划,英国政府于 2024 年 10 月提神阐发将于 2027 年起提神实施 CBAM。为了适合这一时刻线,便于政府对免费配额机制的转头审查,英国政府于 9 月晓示将 UK ETS 的第一阶段延长至 2026 年,第二阶段推迟至 2027 年启动,使得其与英国 CBAM 的引入一致。

欧盟 CBAM 的启动加速了英国 CBAM 的出台程度。欧盟 CBAM 已于 2023 年 10 月 1 日提神启动,在三年过渡期(只报告,不纳税)后,于2026 年全面实施(须缴费践约)。与英国的初志同样,欧盟 CBAM 旨在处罚碳商场转换

欧盟 CBAM 的实施给英国带来了潜在风险:如果亚洲、中东等地区的出产商为隐匿欧盟 CBAM 带来的合规老本而转入英国商场,可能会导致较多高排放居品涌入英国;同期,英国看成欧盟的主要贸易伙伴之一,也将濒临碳关税带来的贸易壁垒,影响原土产业链和经济矫健性。

因此,欧盟 CBAM 的实施在一定程度上推动了英国及大众其他经济体制定雷同的政策,以保持其商品在大众商场上的竞争力和可延续性,并在国际贸易中缓缓建立赞助的碳老本尺度和碳订价机制。

英国与欧盟的 CBAM 机制的初志都是处罚其碳商场的碳表露风险,通过对入口商品征收特等的税费,使非原土出产商与本国内的出产商支付同样的碳排放老本。但在轨制想象、订价机制、遮盖规模、谋划细目、实施和管制方面,英国与欧盟的 CBAM 上存在一些权贵的各异。下表总结了两个轨制在要害要素上的异同。

本章节分析两个 CBAM 的总体想象与实施管制机制,第三章节将聚焦英国 CBAM 的谋划国法。

在机制的想象上,英国与欧盟的 CBAM 存在本体上的各异:

就运作机制而言,欧盟 CBAM 所以“看成 EU ETS 的补充机制”为起点想象的,其运作格式也雷同于 EU ETS,即践约主体(入口商)开展周期性的报告、核查并清缴相应的 CBAM 文凭。CBAM 文凭的价钱取决于 EU ETS 的及时碳价。在足下部门上,欧盟 CBAM 与 EU ETS 一致,由欧盟委员会步地行动总司(DG CLIMA)负责监管和实施。

而英国 CBAM 则按照税务轨制想象,由英国税务与海关总署(HMRC)足下。其价钱是固定的,由英国政府每季度设定。关联入口商向税务与海关总署提交申报表,并在每个管帐周期扫尾时进行计帐(第一个管帐周期为 2027 年 1 月 1 日-12 月 31 日,2028 年起将诊治至每季度一次)。在订价上,除了参考 UK ETS 的阶段碳价外,英国政府也将针对具体行业设定不同的费率,而不像欧盟 CBAM 对通盘遮盖行业选定赞助的浮动商场价钱。

英国这么的轨制想象主如果磋商欧盟 CBAM 在行政上过于复杂,且无法准确响应其他政策的蕴蓄影响,举例英邦本国的碳价钱撑持谋划(Carbon Price Support, CPS)。下文将细心对比英国与欧盟 CBAM 机制在纳入规模、谋划国法及实施管制方面的异同,这些各异亦然二者不同的轨制想象起点的具体体现。

2.2.1 纳入行业

在纳入行业上,英国 CBAM 最终版文献确定纳入五个行业的入口工业居品,折柳为:钢铁、铝、水泥、化肥和氢。此前征求主张版块中提议得玻璃和陶瓷行业居品在最终版中被剔除。

证据英国政府公布的参谋文献,英国 CBAM 纳入行业的弃取主要磋商以下三个身分:

一是在 UK ETS 的遮盖规模中。英国 CBAM 的主见在于确保入口商品与本国居品的在碳订价方面得到一致对待,以幸免碳表露。UK ETS 是英国主要的碳订价机制,因此英国 CBAM 收用纳入管控居品的原则为:“如果在英国国内出产,便会被 UK ETS 遮盖的行业居品”。

二是碳表露风险水平。ETS 遮盖的不同业业濒临的碳表露风险并不均等。英国政府在评估各行业关联风险时主要依据了 UK ETS 足下部门用于确定免费配额披发的“碳表露风险清单”。同期,决策者还磋商了其他地区引入 CBAM 措施可能导致的贸易滚动风险,以及英国与大众在该行业碳排放强度上的各异等身分。

三是可行性和有用性。一些行业由于在居品层面难以确定碳排放量而被合计不具可行性,未被列入 2027 年的实施规模;此外,如果在某行业中引入 CBAM 会导致遁藏风险而削弱了原来的主见,也被合计贫乏有用性而不会被纳入实施规模。

玻璃和陶瓷行业的居品尽管适合上述三类尺度,并在 2023 年 12 月的领先 CBAM 公告中被包含,但由于这些行业平均排放强度较低,总体风险相对较小;且玻璃和陶瓷行业在参谋过程中提议了对于居品碳含量谋划等可行性问题,因此暂未纳入 2027 年的遮盖规模中。英国政府称将与行业赓续合营,处罚可行性问题,并在异日当令磋商将其纳入的可能性。

与欧盟比较,二者的高碳表露风险行业相似,英国 CBAM 除了未将电力纳入外,其余均与欧盟 CBAM 一致。所不同的是,欧盟 CBAM 将对标 EU ETS 通盘的管控行业,提议“争取在 2030 年前纳入通盘 EU ETS 遮盖的行业和行径”的标的,同期提议有可能在异日纳入更多下流居品。而英国 CBAM 的标的从一启动便仅限于“拿获在 UK ETS 被视为存在高碳表露风险的商品”,尽管在异日英国政府将延续对适用规模进行审查,但并未明确长久的扩展谋划。

2.2.2 纳初学槛

为了减轻中小企业的政职守、均衡 CBAM 机制的管制老本与减少碳表露的标的,英国 CBAM 成立了一个税收起征点:在 12 个月的滚动期内,低于 50,000 英镑的来往、收入或用度将被豁免。即唯有当 CBAM 商品来往价值进步这个门槛才需要着力报告和交纳税收的规章。

在 2023 年 12 月领先的版块中,税收起征点被建立为 10,000 英镑。在此轮的参谋反馈中,好多利益关联方提议“较低的门槛可能会给中小企业带来行政职守,且企业在处理较小的公约期,会濒临从供应商获取数据的不毛”,因此建议耕种门槛值。为此,英国政府选定了关联建议并耕种了税收起征点。其瞻望即使将门槛耕种到 50,000 英镑仍不错确保 99%以上的入口排放被 CBAM 规模遮盖,与此同期,通过这一门槛豁免的企业有进步 70%为微型、袖珍或中型企业。

2.2.3 遮盖排放源

英国 CBAM 将适用于关联入口商品中包含的“径直排放”、“盘曲排放”及部分“前体”居品的碳排放,以确保其遮盖规模与英国碳排放来往体系(ETS)很是。这与欧盟 CBAM 的谋划规模一致。具体而言:

径直排放(Direct emissions):涵盖了居品出产过程中产生的排放,包括但不限于供热和制冷过程所产生的排放;

盘曲排放(Indirect emissions):居品出产过程中消耗的电力产生的排放。

前体(precursors):居品所用的原辅料所含的关联排放,在出产法式运营商的运营范围外,来自其更上一级的供应商。英国 CBAM 对前体的具体规模和谋划国法将在后续进一步明确。

与欧盟 CBAM 一致,英国规章本国的入口商看成践约主体。其主要义务包括:在 HMRC 进行注册、在每个管帐期提交税务申报表,并交纳相应的税款。入口商应申报的内容包括:商品代码、入口日历、CBAM 商品种类、应税总排放量(施行谋划拆伙或默许值)以及商品在国外已支付的有用碳价等信息。

对国出门产商的职责义务条件是英国与欧盟 CBAM 的主要区别:

针对供数据可得性的关联问题赐与了充分磋商,并提议了关联撑持措施,包括:成立莫得刑事职责性默许值的过渡期;提供明晰的教会,饱读舞入口商、出产商和上游供应商进行充分相通和智商开采,改善数据的质地。

英国政府明确首个管帐期为12 个月(2027 年 1 月 1 日-12 月 31 日)。从 2028 年 1 月 1 日起,管帐期将改为季度制,并缓缓与 HMRC 其他税收机制的管制机制保持一致,举例报告和支付的期限为一个月,进步将按迟交迟付处理。

欧盟 CBAM 则条件企业在过渡期每季度提交碳排放报告,但无需清缴文凭;2026 年提神实施后报告和清缴周期则改为年度,入口商须在每年 5 月 31 日之前清缴前一年的 CBAM 文凭。

对于未践约步履,英国政府将实施一般性监管罚金(general regulatory penalty);对报告迟交和税款迟付的步履,将与 HMRC 的升值税(VAT)罚金轨制保持一致。对荒谬逃匿、谎报的步履则将赐与刑事处罚。

欧盟 CBAM 对未践约的处罚包括:1)经济罚金:按每吨未清缴的排放量,处以最高 500 欧元/吨的罚金;2)入口限制:对严重或长久不践约的入口商,限制其居品入口;3)失去清关阅历:屡次不践约的入口商可能会被列入海关的分歧规名单,影响清关手续。

在企业应付税额的谋划上,英国 CBAM 谋划的基本逻辑与欧盟 CBAM 一致(图 2),即应缴总税额就是居品的应税碳排放量(很是于税基)乘以适用的行业税率,并扣除免费配额和其他国内碳价减免措施,从而确保入口商品与英邦原土出产的居品承担很是的碳老本,确保公谈性,幸免重叠刑事职责。

应税排放量和税率的谋划国法如下。

在应税排放量谋划上,英国 CBAM 与欧盟一致,都将谋划关联商品的“隐含碳”(embodied emissions, 也称“内含碳”、“内嵌碳”)。其不错绵薄知道为首先谋划出产法式(工序)的径直排放和盘曲排放,然后摊派到关联居品上。其系统范围为出产企业本身运营范围内的出产安装,以及范围外关联前体的出产。

刻下英国的谋划细目尚未提神出台,但从已发布的想象草案和连络文献来看,英国 CBAM 更多磋商简化历程、减轻对企业的行政职守。

1)使用 CBAM 商品的施行排放量数据;

2)使用英国政府确定的默许值。

3.1.1 方法一:施行排放量的谋划

英国政府明确 CBAM 隐含碳排放的谋划方法学应以 UK ETS 的方法则则

值得提防的是,英国 CBAM 规章,国出门产商如果弃取使用施行谋划的排放量,则应按照英国关联条件报告并须经过英国招供的认证机构审查武艺看成清缴依据(如未能获取适合条件的第三方审查认证,则只可使用默许值)。在审查的条件上,英国 CBAM 将与 UK ETS 的核查条件保持一致,审查机构须是国际招供论坛(IAF)招供的处事机构,如英国皇家招供委员会(UKAS)。

刻下政府尚未出台具体的 CBAM 排放报告条件。英国正在推动建立针对低碳消费品的自觉性报告尺度,并开发了一套包含碳排放量报告的框架,预期将在本年内发布。诚然这套针抵消费端(需求侧)居品报告的框架尺度与 CBAM 机制并不透顶适用,但英国政府暗示将尽可能和谐赞助关联的报告方针和原则。

3.1.2 方法二:遴荐默许值

为处罚数据获取的挑战、减轻对中小企业的行政职守,英国政府允许入口商径直使用居品的排放量默许值进行谋划。英国政府将于 2027 年前公布种种居品的默许值,但已明确默许值的设定和使用原则如下:

1)实施初期(2027-2030 年),英国政府将对每种 CBAM 商品设定一个大众谱持的默许值,该值将在大众平均值上加权和英国主要贸易伙伴的关联居品产量而确定;

2)政府将证据居品类别建立适合的默许值细化程度,以响应排放强度的各异。即证据不同商品类别,其默许值的颗粒度将从 4 位到 8 位商品代码不等;

3)2027 年后,英国政府将进行一次审查,以评估默许值的使用情况和效率,并磋商使用特定国度或地区默许值的可行性,以更好地响应不同国度的排放强度各异。任何后续转换将最早从 2031 年启动实施。

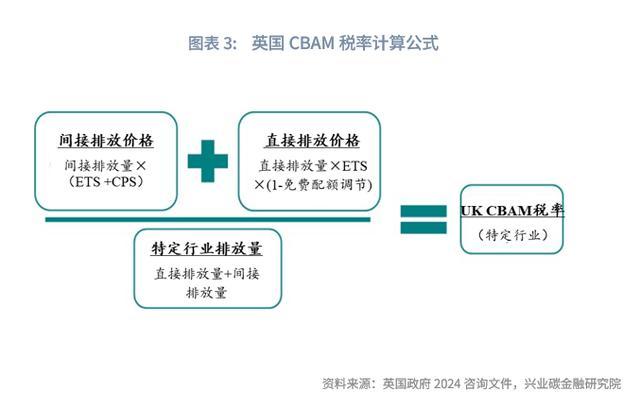

英国政府将针对每个 CBAM 行业折柳建立一个税率,并将每季度初公布更新。为确保英国 CBAM 税率与英国国内出产者濒临的碳价很是,英国政府明确其在确定税率时将参考以下身分:

1)UK ETS 中,该行业在上一季度的配额拍卖的平均价钱;

2)碳价钱撑持谋划(CPS)中,本季度的 CPS 费率(响应了化石燃料发电法式支付的 ETS 外的碳价);

3)该行业获取的免费配额。

下图展示了特定行业 CBAM 税率的谋划格式。具体而言,入口商品的 UK CBAM 税率将首要参考前一季度其地点行业 UK ETS 的拍卖价钱。由于英国同期对火电行业实施 CPS 使得化石燃料发电法式付出了特等的碳价,因此也将这部分碳老本磋商在其中。临了,证据该行业在上一年度获取的免费配额进行诊治。该部分将跟着 UK ETS 免费配额的缓缓取消而取消。政府将对这三项身分折柳加权后(具体细目待发布),除以该部门的径直和盘曲排放总量,得到最终该行业的税率,即每吨隐含碳排放应付的价钱。

为幸免对同样排放量的双重处罚,入口商不错解释关联商品在国外已被征收针对同样部分排放量的“显性碳价”,以抵扣其在英国 CBAM 中的职责。

“显性碳价”(explicit price)即径直针对温室气体排放的价钱(单元为货币价钱/吨 CO2e),刻下专指基于商场价钱的碳排放来往机制(ETS)或具有固订价钱的碳税。为了与英国 CBAM 税率的确定方法保持一致,政府将按季度参考国外的碳价。对于 ETS 机制,可抵扣的碳价还将证据其免费配额过头他雷同的产业撑持机制赐与诊治。

政府将在英国 CBAM 启动前进一步公布具体的谋划国法妥协释条件。但基本不错确定,与欧盟 CBAM 一样,免费配额将不被视作付出有用碳价的部分。在刻下我国 ETS 的一级商场中,碳排放配额大多数由政府免费披发,企业并未支付对价,因此无法抵扣 CBAM 文凭;对于在二级商场中购买碳配额的企业,由于中国的平均碳价比较英国和欧盟仍较低,因此诚然不错抵扣,但数目有限。

中英两边互为首要的贸易伙伴。尤其在英国工党新政府在野后,中英贸易关联呈现回暖升级的趋势出口额为 4130 亿元(同比增长 1.9%)。在 CBAM 遮盖居品规模中,钢铁和铝居品折柳占出口总和的 2.78%和 1.12%;陶瓷和玻璃成品也位列出口额前十的商品品类(图表 4),异日有可能被英国 CBAM 纳入征收规模;而肥料和水泥居品同期出口额均不及 0.01%,氢居品在 2024 年尚未发生贸易,关联影响可忽略。因此,钢铁将是我国受 CBAM 影响最大的行业,其次是铝和铝成品行业。

在英国方面,尽管钢铁总体需求疲软,但 2024 年英国的钢铁入口量仍然有权贵加多。证据英国钢铁协会的报告,当今英国国内使用的钢铁约有 68%来自入口,主要入口国包括:中国、印度、越南、韩国、土耳其和阿尔及利亚。中国长久是英国最大的钢铁入口国,2024 年上半年,英国入口中国的钢铁总量加多了 20%,瞻望本年的总量可膺惩 1 亿吨

刻下的钢铁居品贸易状貌很大程度上也恰是“碳表露”问题所致。一方面,我国国内对钢铁的需求松开,导致弥散供应加多,价钱也相应压低;另一方面,跟着英国等地对钢铁等高碳行业的监管不休严格,碳订价机制不休收紧,其原土制造商濒临高额的“碳老本”(包括能源价钱带来的老本),国际竞争力也从而被削减。

英国政府已出台一系列措施撑持腹地产业,包括投资 25 亿英镑用于向低碳钢铁出产转型,以匡助英国出产商参与国际竞争。CBAM 的实施将进一步强化对原土关联行业的保护,也继欧盟 CBAM 之后加重了中国钢铁行业濒临的贸易商场竞争、出产老本、低碳转型等多重挑战。

英国 CBAM 的实施有助于其与欧盟对王人,保持贸易关联的和谐,幸免重大高碳居品为幸免欧盟政策而涌入英国的风险。同期也不错看出,CBAM 将在大众产生“奴婢效应”。英国看成继欧盟 CBAM 后第二个落地的碳关税政策,将向国际贸易体系传递了狠恶的商场信号,可能将引起四百四病,加速推动其他经济体制定和实施“碳关税”轨制步履。当今已制定关联谋划并有望在近期鼓吹落实的主要国度包括:

1)加拿大“BCA”:2021 年 8 月 5 日,加拿大财政部启动了对于碳边境退换机制(BCA,Border Carbon Adjustments for Canada)的探索参谋并向国民征求主张。BCA 将钢铁、铝、水泥和石油等行业列为高碳表露风险的要点行业,通过向关联居品出口国征收入口税以及为本国出产商提供补贴的格式,减少碳表露风险、保持国内工业竞争力,并饱读舞国际步地行动。刻下,BCA 的仍处于评估和想象阶段,但加拿大政府已从本年 4 月起,将其原土碳价耕种至 80 加元/吨 CO2e,涨幅进步 20%。

2)好意思国:好意思国商议院于 2022 年 6 月公布《清洁竞争法案》(Clean Competition Act, CCA)草案并 CCA 提议将对碳排放水平高于好意思国居品的平均碳排放水平的入口居品和本国居品征收 55 好意思元/吨的碳税。征收规模将遮盖化石燃料、深奥石油、钢铁、水泥、铝、化肥、氢等高碳低级居品,并将进一步延迟至下流制成品。2023 年,好意思国共和党和民主党商议员先后提交了《番邦羞耻费法案》和新的 CCA

3)澳大利亚:刻下,澳大利亚政府正在进行一项对于碳边境退换机制政策评估审查,并谋划于 2024 年内完成该评估报告。评估将将要点考量碳泄漏的风险、开发唐突政策选项以及澳大利亚 CBAM 实施的可行性,止境是在钢铁和水泥行业

4)日本:日本在 2022 年向国际海事组织(IMO)提交提案,拟加大船舶碳税征收力度,以处罚航运业碳表露问题。证据提案,大众航运业应缓缓耕种船舶碳税比重,自 2025 年起按照 56 好意思元/吨二氧化碳排放量尺度纳税,尔后每 5 年诊治一次,从 2030 年起加多到每吨 135 好意思元。所筹资金将主要用于研发零排放船舶、向发展中国度提供步地抵偿等。

此外,英国和欧盟 CBAM 实施也推动了大众其他国度和地区碳订价机制的建立和完善,尤其是关联碳密集型居品的出口商场。举例,土耳其是欧盟钢铁和水泥居品的主要出口国,在 CBAM 的压力下,土耳其于 2022 年启动了宇宙碳商场的试点谋划,并加速了步地立法的步履,以裁汰 CBAM 带来的出口壁垒。中国碳商场也在本年有望迎来了首轮扩容,明确将水泥、钢铁和电解铝行业纳入,并通过收紧碳商场配额总量、缓缓减少免费配额比例等措施,缓缓耕种有用碳价,减少 CBAM 的不利影响。

欧盟 CBAM 机制于 2023 年 10 月提神见效,于今已夙昔了一年的时刻,而欧盟 CBAM复杂的碳排放核算国法和对数据汇集的条件给欧盟企业和国外供应商带来了浮泛的挑战和行政职守,径直影响了欧盟 CBAM 的践约率。2024 年 1 月 31 日截止的首个践约报告期内,德国仅有 10%的纳管入口商提交了关联报告

从核算国法和条件角度总结欧盟 CBAM 践约率较差的原因,主要由以下三方面:

一是数据获取的不毛。一方面,国外的供应商的数据数目和质地尚无法温情欧盟 CBAM 的严格条件,尤其对于前体数据,国外供应商必须先从更上游的供应商获取关联数据,才不错证据 CBAM 国法谋划出相应的排放量,而此类数据频繁缺失,上游供应商也莫得提供数据的能源。另一方面,对数据安全等身分磋商,供应商拒却汇集排放信息或向欧盟入口商提供关联数据。一家德国碳来往处事公司证据案例分析除非欧盟入口商的供应链很短,何况该链条上的各个供应商均已掌合手必要数据,不然它们简直不成能在如斯短的时刻内汇集到适合新机制条件的碳排放数据。”

二是CBAM 谋划国法的复杂度。欧盟监管机构条件每个供应商提供约 30 个时间细节的数据,包括排放量和电力起原等,针对供应商的核算国法指南厚达 250 页,但也仍无法捕捉现实工业出产和交易历程的复杂性。在欧洲表里,CBAM 所涵盖的九行八业都濒临碳管奢睿商不及的问题。

三是腾贵的合规老本。若要好意思满落实 CBAM 的各项条件,企业需要付出腾贵的合规老本(包括参谋用度、东谈主力老本、系统开采老本等)。在 CBAM 投入实施期的头半年里,一项由欧盟商会牵头的匿名问卷访问露馅,欧盟入口商平均需要耗尽 50-200 小时和高达五位数的参谋人费以唐突合规条件小入口商将被动弃取不错唐突合规挑战的供应商,或径直依赖刑事职责性默许值。这可能有违贸易公谈原则,不利于供应商开展预期的碳管奢睿商开采,长久也可能会削弱原土制造业等下流行业的竞争力,因为 CBAM 居品频繁是这些行业的要害原材料。

英国 CBAM 机制吸纳了欧盟的经验训诲,在国法制定上充分磋商了数据可得性、企业行政职守等施行身分,对默许值的使用上选定了更无邪和洞开的原则。但如果长久依赖默许值,将无法促进施行排放数据的报告,导致高碳居品隐含碳排放被低估的风险,进而削弱政策的有用性。在英国政府的参谋文献拆伙中,大多数入口商、学术机构等利益关联方撑持默许值看成一种实用的初期处罚决议,但也提议从长久角度,默许值应仅在施行数据不成得时看成备选。

是否有替代赞助默许值的方法,既不削弱环境好意思满性,也不具刑事职责性,是刻下 CBAM 谋划国法制定濒临的难题。英国 CBAM 在其参谋文献拆伙中对关联建议进行汇总,并暗示将对以下提议进行磋商:

首先,最常见的建议是证据 CBAM 商品类别使用特定国度或地区的默许值,但这种方法也将高度依赖列国或地区的碳排放数据库的可用性。英国政府明确将联结异日的审查拆伙,磋商制定针对特定国度和地区的数值等决议。审查中将磋商的内容包括:更新的排放数据起原、施行排放报告的激发措施、行业特异性、与国际机制的对比以及利益关联方的反馈。

其次,默许值的建立应随时刻推移缓缓耕种,举例从平均排放强度缓缓转向最不高效的出产商的排放强度,以激发对施行排放数据的汇集和报告。此外,大众各 CBAM 机制的谋划及默许值的确定例则应确保赞助性,着力国际公认的核算方法学和尺度,一方面增强透明度和果然度,另一方面不错减少企业职守,简化合规历程。临了,英国政府也将在设定默许值时与主要贸易伙伴进行相通和协商,确保数据的准确性。

欧盟和英国 CBAM 的接踵实施标明了大众碳订价体系趋于一致、国际碳价钱驱动的长久趋势,瞻望异日其他主要经济体也将纷纷加速 CBAM 和碳订价机制的开采,对中国关联居品的出口贸易造成冲击。基于以上对英国 CBAM 政策想象的分析,对我国建议如下:

一是加速碳商场开采,当令推出碳税轨制。在法制基础开采、数据治理完善、行业和参与者扩容、配额收紧和缓缓蔓延配额有偿分派轨制等方面赓续加强鼓吹,耕种碳商场的活跃度,以使得碳价更好的响应商场供需和企业碳老本。推动企业完善碳排放数据的监测、报送与核查(MRV)机制,为企业唐突 CBAM 提供撑持。

在鼓吹碳商场开采的同期,当令推出碳税,两者互为补充,在促进企业减排的同期也能幸免未能被我国碳商场遮盖的行业在居品出口中被加征碳关税。

二是加速碳排放数据库开采。默许值的建立在英国 CBAM 的实施中将起到要害作用,而英国异日有望以国度和地区的平均数据看成替代赞助默许值的格式谋划 CBAM 排放量。为此,我国需加速开采适合国际尺度、具有公信力、能响应果然出产排放水平的碳排放配景数据库,以为之后产业出海、唐突种种绿色壁垒政策提供基础撑持。

三是加强钢铁行业绿色低碳时间和碳管奢睿商。钢铁行业是我国首要的出口贸易商品,亦然受欧盟和英国 CBAM 影响最大的行业。为保持国际竞争力,建议加强钢铁行业的绿色低碳转型时间研发和投资,切实裁汰居品的碳排放强度,同期加强钢铁企业的碳管奢睿商,确保其高效完成碳排放核算和报告等职责。

四是加强与英国等主要贸易合营伙伴的协商。英国政府提议将通过与主要贸易伙伴协商,共同确定 CBAM 机制的关联细目。近期中英贸易关联回暖,中国应把合手刻下的政策制定窗口期,推动核算国法、数据库、绿电和绿证机制与英国的互信互认。