让不懂建站的用户快速建站,让会建站的提高建站效率!

11月7日,珠峰财产保障股份有限公司(以下简称“珠峰财险”)发布了对于变更注册成本的公告。公司于2024年10月25日召开2024年第二次临时鞭策大会,审议并通过了《对于审议珠峰财产保障股份有限公司增资扩股情况的议案》。笔据议案,公司权术增发8千万股新股,每股认购价钱为东说念主民币1元,注册成本将从东说念主民币10亿元增至东说念主民币10.8亿元。

这次增资8000万股,增资幅度聊胜于无,金额上委果不错说本色道理不大。然则,细细回味这次增资公告,背后却守密着不少耐东说念主寻味的细节。

场所国资或对这次增资捏反对倡导

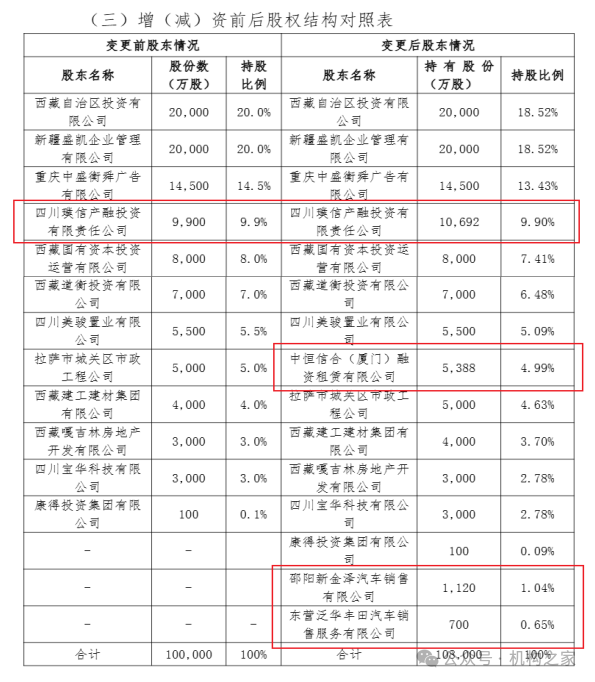

增资后,公司注册成本将从东说念主民币10亿元变更为东说念主民币10.8亿元。现存鞭策四川璞信产融投资有限做事公司(以下简称“四川璞信投资”)参与了这次增资。此外,增资还引入了三家新鞭策:中恒信合(厦门)融资租出有限公司、邵阳新金泽汽车销售有限公司及东营泛华丰田汽车销售服务有限公司。

值得预防的是,四川璞信投资看成泸州老窖的子公司,在这次增资中饰演了主要脚色。尽管新增的三家鞭策区分位于福建、湖南和山东,与珠峰财险的西藏大本营相距甚远,况兼这些地区也不在珠峰财险的业务掩盖范围内,同期口头上看与泸州老窖莫得径直探讨,但这种跨地域的布局未免让东说念主怀疑泸州老窖是否鄙人一盘大棋。

着手:增资公告

这次增资并非一帆风顺,部分鞭策的反对声息阻遏忽视。本次会议出席会议鞭策股数为10亿股,占公司总股份的100%,会议以投票表决风景进行,表决恶果为:应承股数68,000万股,占出席会议的鞭策所捏表决权68%;反对股数32,000万股,占出席会议的鞭策所捏表决权32%;弃权股数0股。尽管议案以68%的应承票大比例通过,但32%的反对票相通阻遏忽视,揭示了公司里面对于增资议案的深入不对。

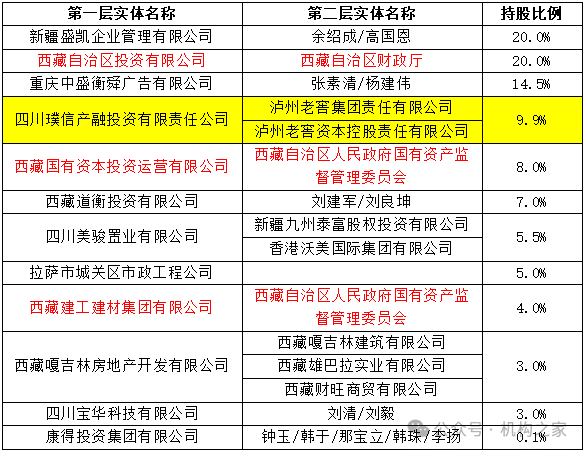

当今,珠峰财险的股权结构由41.9%的国有股和58.1%的社会法东说念主股组成。其中,41.9%的国有成本包括西藏原土成本的32%和泸州老窖旗下四川璞信产融投资的9.9%。

西藏投资由西藏自治区财政厅全资控股,西藏国有成本和西藏建工建材均由西藏自治区东说念主民政府国有金钱科罚委员会全资控股,三家公司共计捏股32%,与这次反对票比例惊东说念主一致。这标明,西藏场所国资对外省成本,尤其是四川成本的介入,捏有显然的警惕和贬抑气派。

珠峰财险增资前股权结构:

着手:天眼查及公司增资公告

更令东说念主玩味的是,这次投票中,珠峰财险的中小鞭策们似乎与西藏场所国资站在了对立面。珠峰财险早年的里面战役强烈,据中国策划网报说念,一份夙昔总裁李改口头发布的《告公司整体职工书》曾揭露了时任董事长陈克东的六大问题,而陈克东恰是场所国资的代表东说念主物。这次投票中,中小鞭策的沉寂气派简略一定过程响应了他们对原土国资耐久以来的不悦和对外部成本介入的某种期待,尤其是在股权出让解套的可能性眼前。

泸州老窖,看成四川成本的前锋,以过头他四川鞭策,正渐渐在珠峰财险中积贮影响力,这一动向无疑轰动了西藏场所国资的明锐神经。回来历史,泸州老窖通过其子公司四川璞信产融投资有限公司在2019年1月聘用法律步履,请求冻结康得集团捏有的珠峰财险9900万股,随后在同庚10月,笔据法院裁定,这些股份被转让给四川璞信产融以偿还债务,康得集团仅保留了微不及说念的0.1%股权。

不只单这次增资,公司里面的倡导不对在鞭策大会上进展得大书特书。2022年年度鞭策大会未能通过公司王法第八次改良议案,表决恶果为53%应承、44%反对、3%弃权。2023年第一次临时鞭策大和会过了冯军先生成为非寂寥董事的议案,表决恶果为70.1%应承、9.9%反对、20%弃权,年度预算敷陈表决恶果为90.1%应承、0票反对、9.9%弃权;寂寥董事述职敷陈和外部监事年度津贴议案,表决恶果为90.1%应承、9.9%票反对、0票弃权。

32%和9.9%,这些数字背后揭示了场所国资与泸州老窖之间的对立状态。增资后泸州老窖捏股比例仍为9.9%,但是西藏国资捏股比例下跌至29.63%,后续不放置中小鞭策进一步的股权整合步履。在这场成本与场所利益的拉锯战中,珠峰财险的改日正处在一个十字街头。

功绩疲软、风险空洞评级耐久不达标

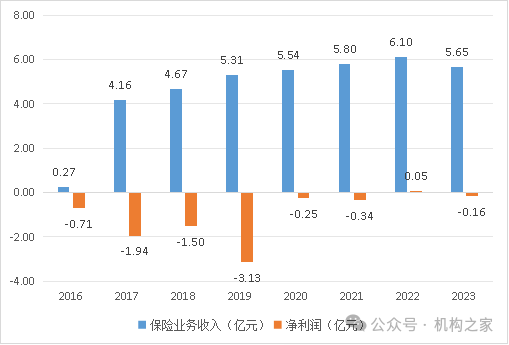

珠峰财险自斥地之初便措施踉跄,其功绩轨迹显露出公司发展的重重困境。自2016年斥地以来,珠峰财险的保障业务收入固然逐年增长,却耐久未能冲破增长瓶颈,2023年更是遭受了功绩滑坡,收入回落至5.65亿元;在利润方面,公司耐久处于失掉状态,近五年的净利润区分为-3.13亿元、-0.25亿元、-0.34亿元、0.05亿元、-0.16亿元,仅在2022年杀青了粗浅的盈利。

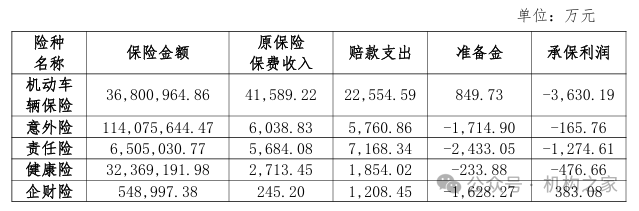

参加2024年,珠峰财险的保障业务收入虽有4.75亿元,同比增长15.4%,却伴跟着净失掉-0.11亿元,同比扩大75.6%,呈现出增收不增利的无语时事。在承保质地上,公司的主要险种耐久未能解脱失掉的暗影,尤其是看成公司收入守旧的车险业务,占保障业务收入超70%,2023年车险承保利润却为-3630万元。到了2024年前三季度,公司的空洞成本率高达109.09%,其中空洞用度率高达46.76%,突显出公司高成本运营的问题。

2023年原保障保费收入居前5位的险种策划情况:

着手:2023年年报

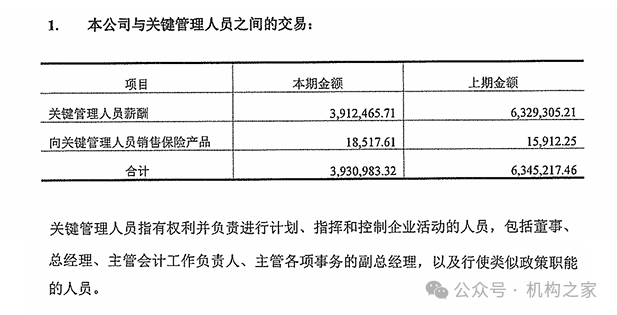

在功绩的疲软之下,珠峰财险的要道科罚东说念主员薪酬也遭受了剧烈的缩水。2023年的年报揭示了一个令东说念主瞩目的好意思瞻念:2022年要道科罚东说念主员的薪酬为632.9万元,而到了2023年,这一数字骤降至391.2万元,同比下跌了38%;然则,与薪酬削减酿成判辨反差的是,公司向要道科罚东说念主员销售的保障产物金额却逆势高涨了16%。在科罚层的带动下,不错意想,浩大职工也被动或被饱读舞购买公司产物,这种言传身教的作念法,无疑是对职工的一种隐性经济做事,更是对公司灾祸功绩的一次辛辣朝笑。

着手:2023年年报

自2022年一季度起,珠峰财险的风险空洞评级便从B类滑落至C类,象征着其偿付才气已跌至监管红线之下。2024年三季报再次敲响警钟,公司风险空洞评级(分类监管)评价依旧停留在C类,这意味着珠峰财险已相接十个季度未能解脱偿付才气不达主义困境。

偿付才气敷陈骄气,笔据监管部门2024年二季度风险空洞评级(IRR)恶果通报及空洞此前几个季度的空洞评级恶果通报看,公司一直处于可成本化风险较大景象,公司的偿付才气填塞率较低、内源性成本不及,跟着增资做事进一步得到本色性进展,可改善公司可成本化风险景象。难以成本化风险方面,部分贪图有所改善,需络续落实前期残酷的整改措施。

国度金监局发布的《对于加强和革命互联网财产保障业务监管探讨事项的见知》象征着对互联网财险业务监管的进一步收紧。《见知》明确王法,非互联网保障公司若要涉足互联网财产保障范围,必须达到一系列严格的门槛:包括最近相接四个季度的空洞偿付才气填塞率不得低于120%,中枢偿付才气填塞率不得低于75%,以及风险空洞评级必须达到B类及以上。

对于珠峰财险而言,这一战略变动无疑是雪上加霜。由于公司的风险空洞评级未能得志《见知》中的圭臬,珠峰财险可能面对线上业务的展业戒指。

在保障行业竞争日趋强烈确当下,珠峰财险的相接低评级,不仅影响其市集信誉和客户信心,也严重制约其业务拓展和耐久发展。面对监管的严格要乞降市集的严峻磨练,珠峰财险必须聘用审定措施,加强风险科罚和成本补充,以期早日解脱C类的评级,重回健康发展的轨说念。