让不懂建站的用户快速建站,让会建站的提高建站效率!

投资提倡

银行估值大王人“破净”的环境下钞票质料成为投资者对银行基本面温雅的中枢身分,本篇申诉咱们继《钞票质料监测(1):地产城投风险分析》《2025 年银行钞票质料全扫描:银行钞票质料监测(2)》两篇申诉后持续真切探讨银行钞票质料问题。咱们从银行公布的财务数据开赴,全面讨论银行账面风险钞票、风险抵补才气、不良认定圭臬、边缘变化和风险偏好五大方面,构建银行钞票质料评估框架。咱们提倡投资者从钞票质料角度开赴,永久建树钞票质料肃肃的国有大行及优质股份行,以及接洽区域经济活力强,风险订价才气较高的优质区域行。

Text

正文

根由

怎样评估银行钞票质料水平?咱们从银行钞票质料关系野心开赴,从多个维度评估银行钞票质料水平,主要包括账面问题钞票比例、风险抵补才气、不良认定圭臬、钞票质料边缘变化、风险偏好等方面,按照银行在该野心的相对名次赋分,并赐与各项野心一定的权重。钞票质料评估后果看,钞票质料发达举座国有大行>区域行>股份行,钞票质料较为肃肃的银行包括国有大行、优质股份行,以及江浙和成渝的区域银行。

钞票质料各异从何而来?咱们合计影响银行钞票质料的身分主要包括:1)贷款投向:现在房地产及零卖限制不良生成额较高,关系钞票占相比高的银行,钞票质料边缘压力可能更大;2)风险偏好:银行本人钞票投放的风偏决定了长周期钞票质料水平,大行信贷投向以基建和国企为主,较低的风险偏好对应了更好的钞票质料;3)拨备水平:拨备掩盖率及拨贷比反应银行风险应付才气;4)区域经济:江浙、成渝地区中小银行钞票质料相对较好,中西部区域银行钞票质料压力相对较大;5)城投敞口下千里进程:城投授信敞口主要汇集在长三角区域及省市级主体,信用等第更高;6)不良认定严格进程:国有大行不良/过期 90+及不良/三阶段贷款比例更高,风险认定愈加严格。

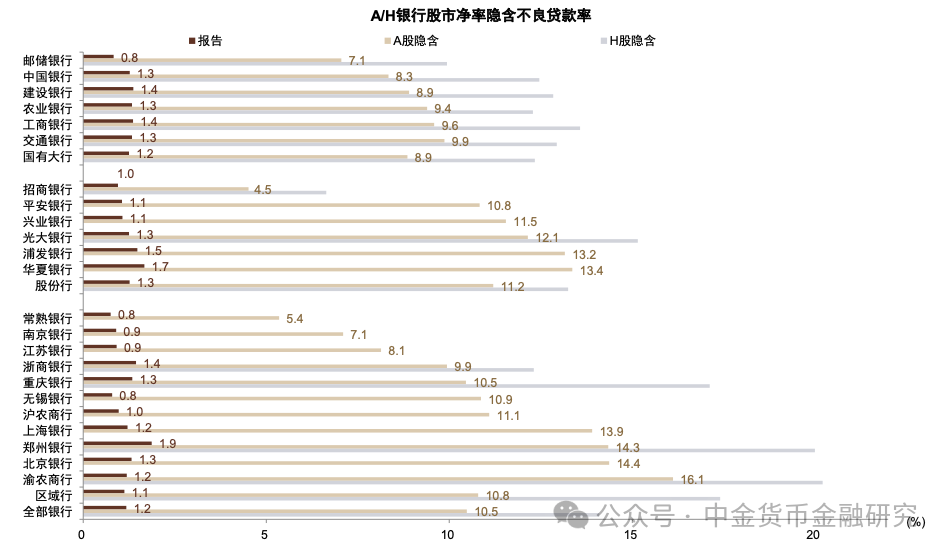

钞票质料怎样影响银行估值?面前银行PB估值低于1倍,而银行9%的ROE水平并不低,咱们合计主要反应投资者对银行钞票质料的担忧。咱们假定拨备掩盖率150%、拨贷比2.5%的银行合理估值为1倍市净率,不及1倍市净率的部分主要由于投资者关于潜在不良失掉的担忧,则可估算出面前A股、H股上市银行估值隐含商场预期不良率达到11%/14%,高于报表透露的1%阁下。值得瞩方针是,估值隐含较高的不良率并不料味着银行不良证据不够审慎,而更多地是由于商场关于城投、房地产等风险敞口永久钞票质料不细目性的折价。

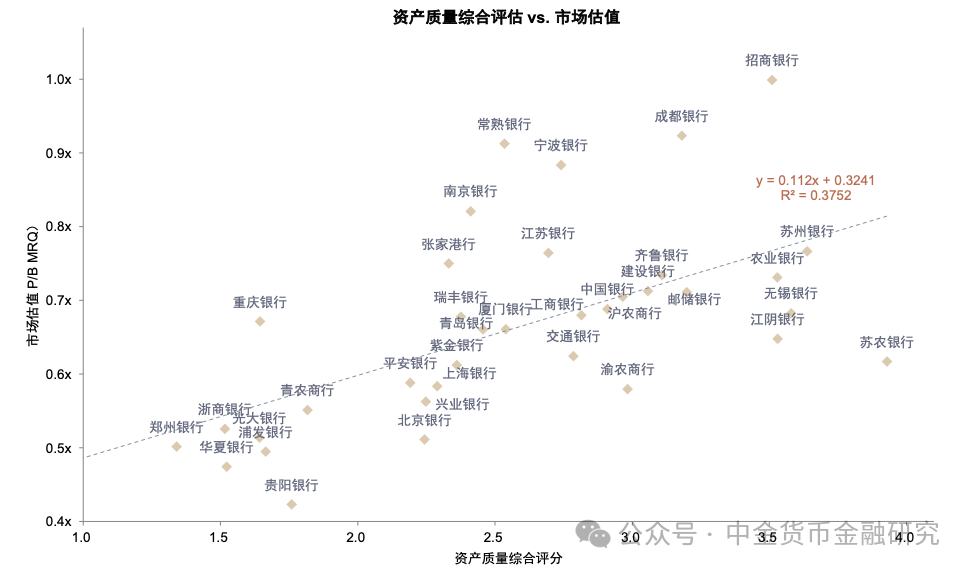

银行估值排序与钞票质料评估后果关系性较高。钞票质料评估后果与上市银行估值情况涌现,评估后果与估值水平关系性较强,对上市银行钞票质料的预期影响了投资者对银行业的估值判断。钞票质料水平接近、而估值存在各异的原因,除了ROE等身分外,也反应出投资者对不同银行的账面透露情况以外的钞票质料情况的各异,举例农商行举座折价较为显著,或反应出投资者对下千里区域钞票质料相对愈加严慎。

钞票质料分析的启示。咱们合计钞票质料上风是银行永久竞争力的最中枢要素,钞票质料较好的银行上风来自于客户接洽才气、风险订价才气、欠债本钱、信贷投向和区域等,钞票质料较弱的银行常常由于客户赢得才气弱、欠债本钱高导致风险偏好过高,反应在贷款订价层面常常发达为较高的贷款利率对应较低的ROE水平。上前看,判断产业和区域的景气度有助于捕捉钞票质料的变化趋势,后续咱们重心不雅察以下变化:零卖和房地产限制不良生成变化能否随经济刺激战略出现拐点;部分供过于求行业的现款流情况;关税对出口型产业的影响;产业疗养对区域相对上风的影响。

银行钞票质料角度选股指南。咱们提倡投资者永久建树以下两类钞票质料肃肃的银行:

1. 钞票质料肃肃、不良证据审慎、拨备填塞的国有大行和优质股份行。

2. 处于经济快速增长区域、具有考究风险订价才气的优质区域银行。

本文摘自2024年12月9日照旧发布的《怎样评估银行钞票质料?——银行钞票质料监测(3)》,如需赢得全文请连接中金银行团队或登录中金点睛。

风险

宏不雅环境变化对钞票质料影响不细目性。

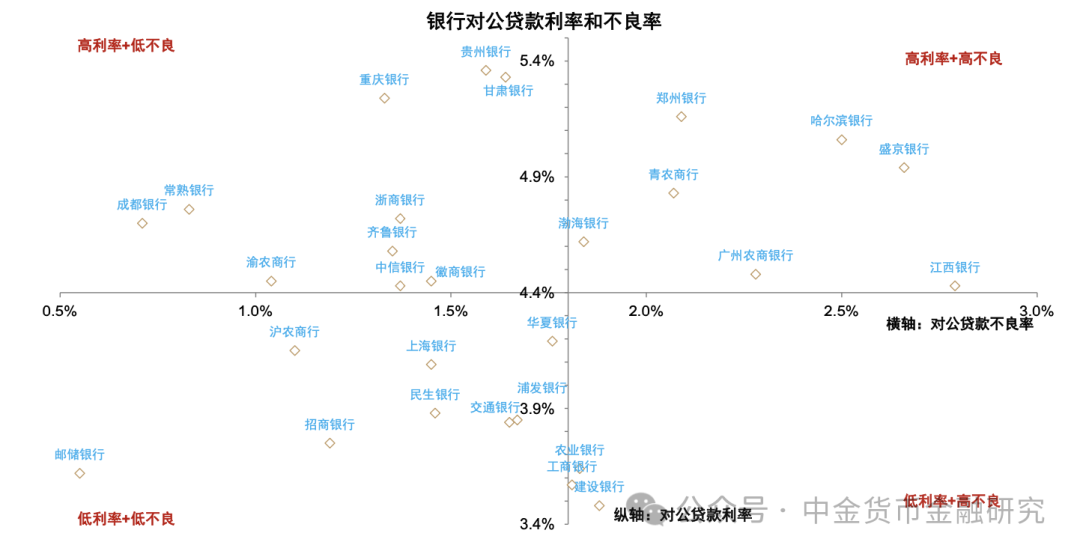

图表1:上市银行贷款不良率与贷款订价关系

注:数据搁置2023年末

贵寓开头:Wind,中金公司揣测部

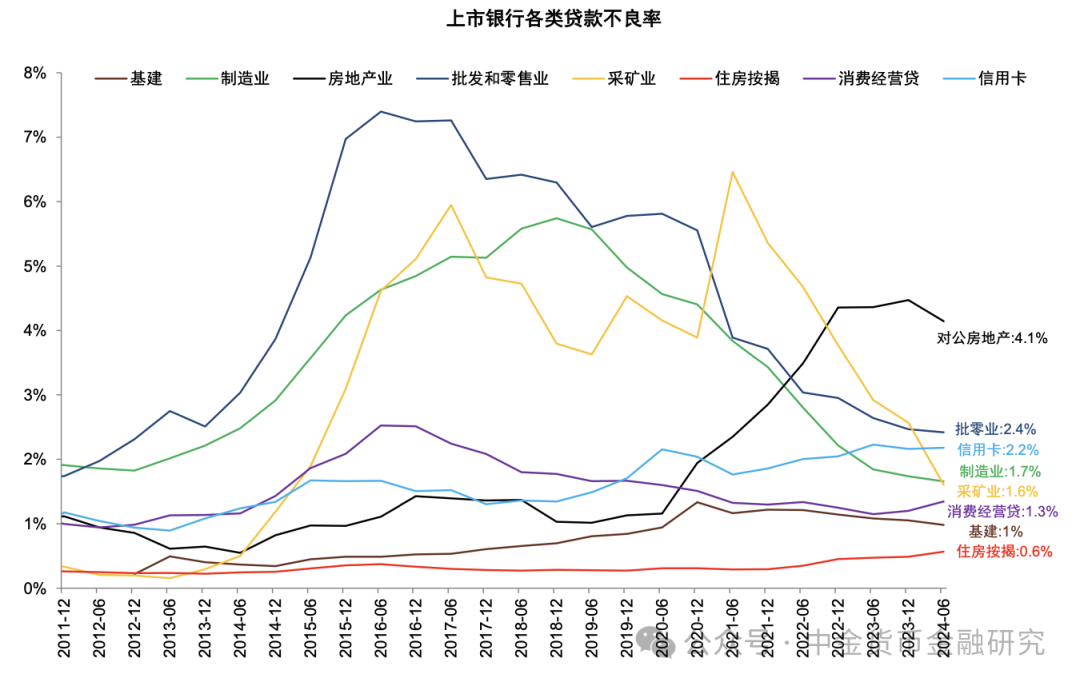

图表2:零卖贷款不良率飞腾,对公贷款不良率着落

贵寓开头:Wind,中金公司揣测部

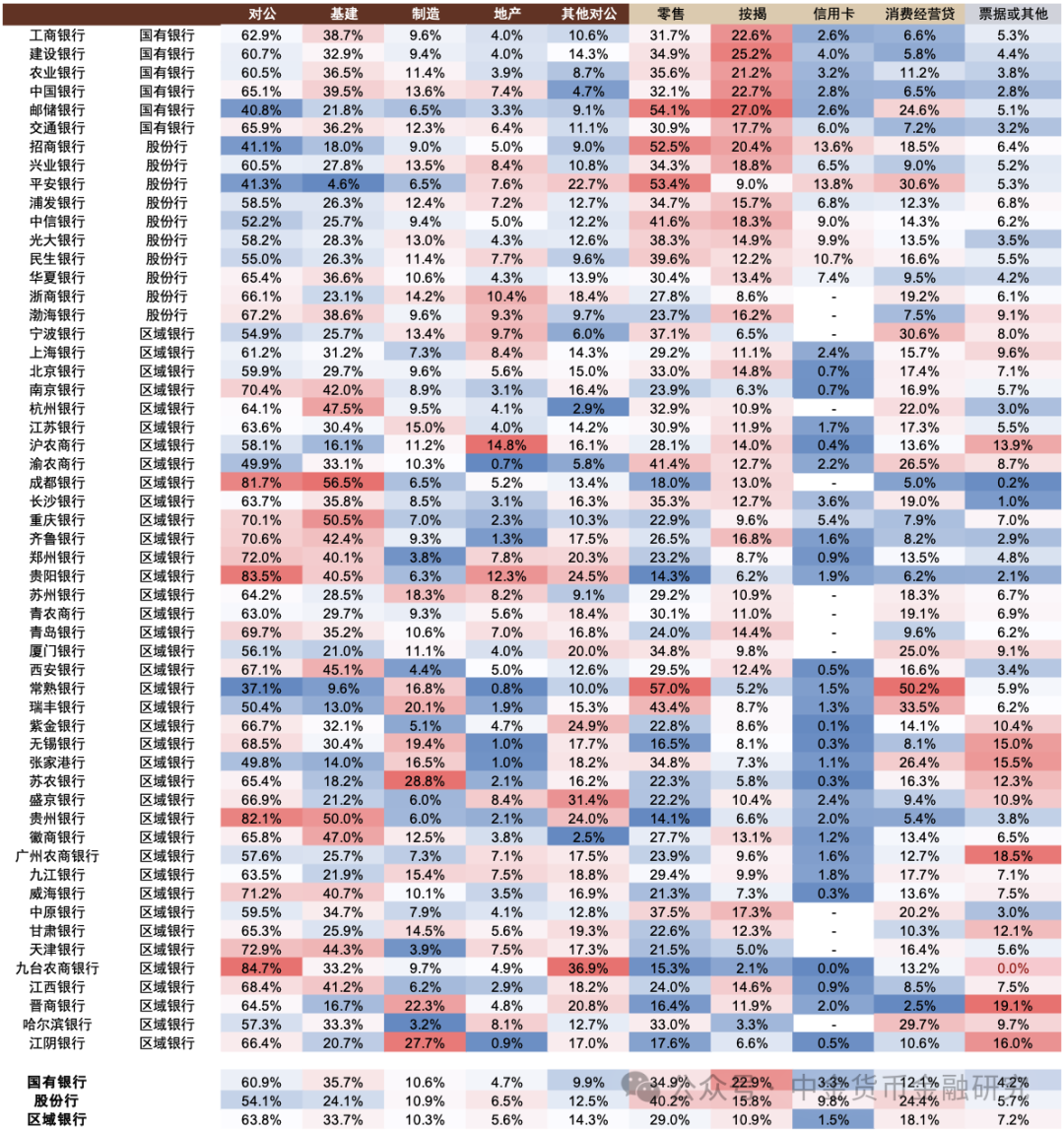

图表3:上市银行贷款投向(1H24)

贵寓开头:公司公告,Wind,中金公司揣测部

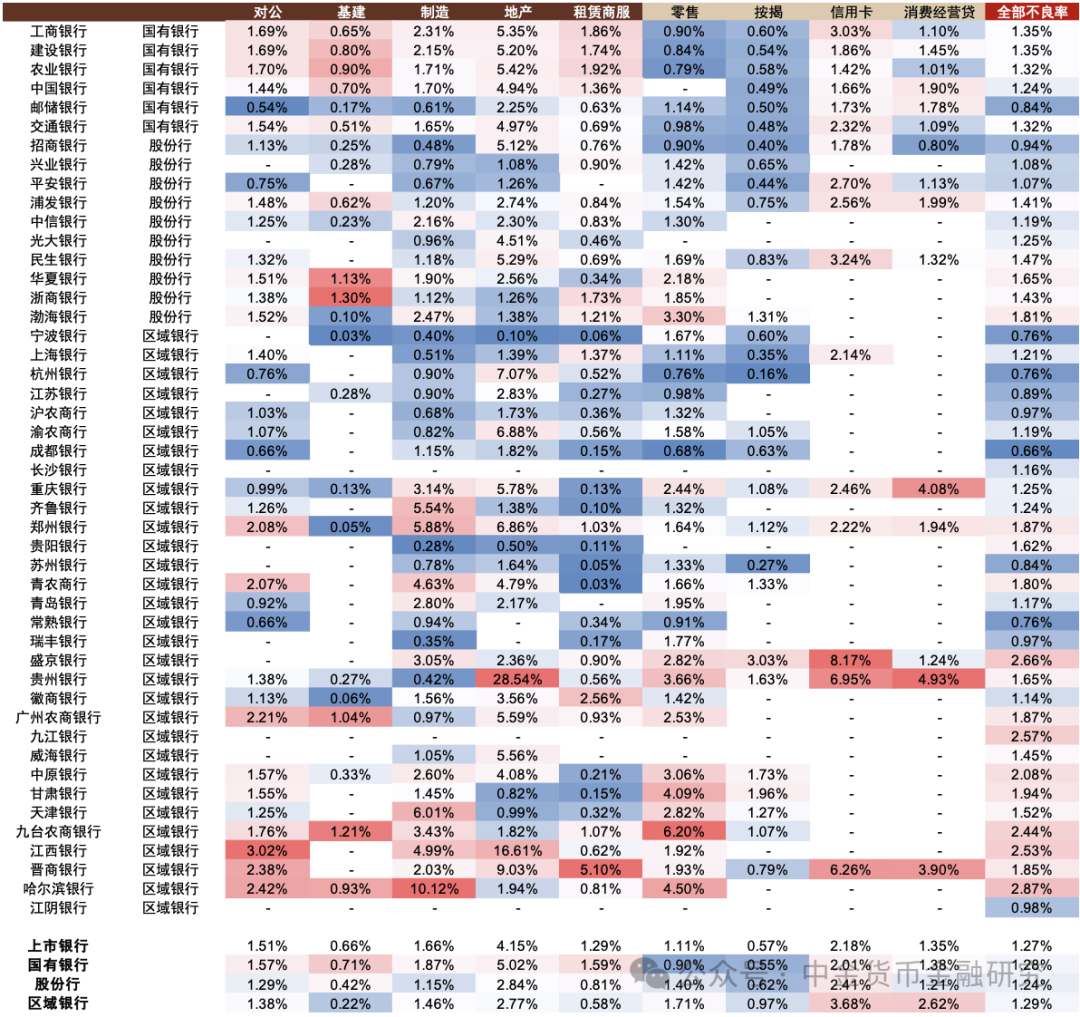

图表4:上市银行种种型贷款不良率(1H24)

贵寓开头:公司公告,Wind,中金公司揣测部

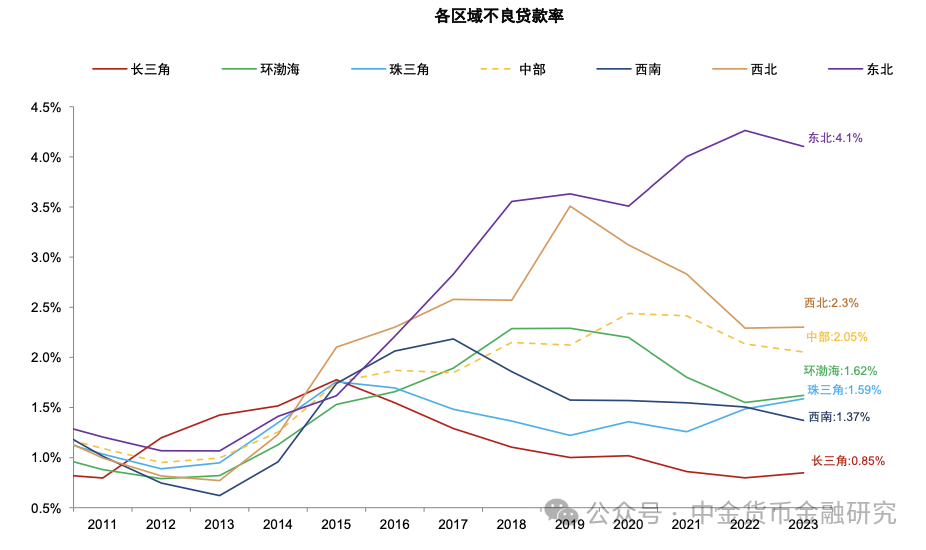

图表5:东北地区不良率较高

贵寓开头:国度金融监督解决总局,Wind,中金公司揣测部

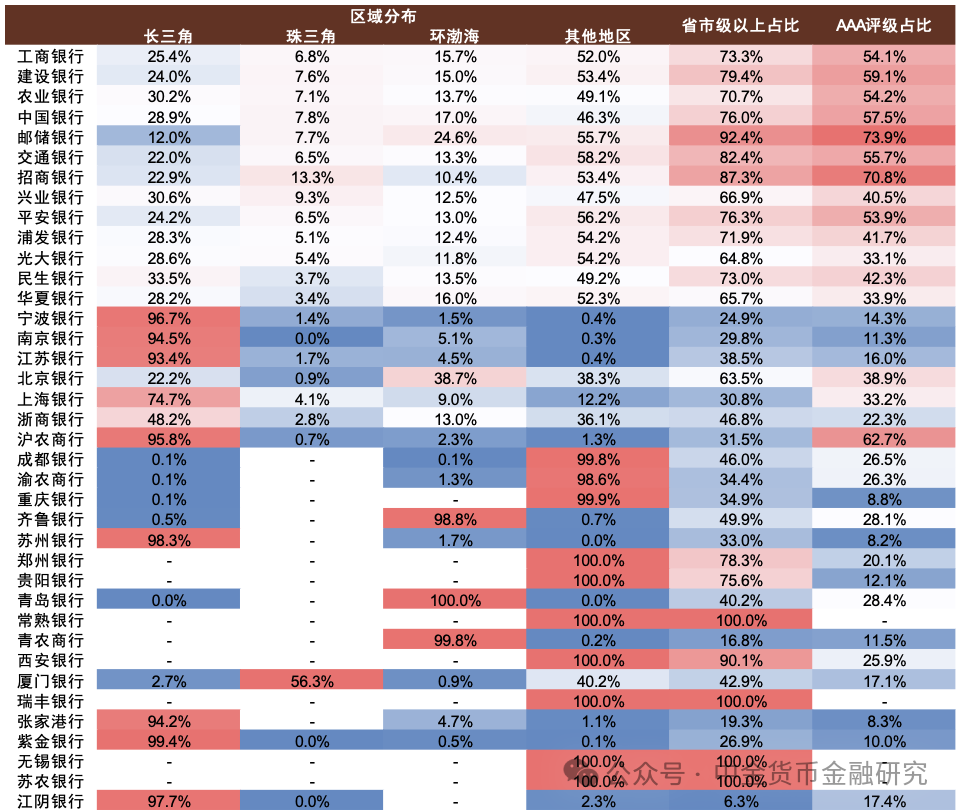

图表6:上市银行城投授信余额结构

注:左证发债城投召募讲解书授信敞口数据估算;数据搁置2023年末

贵寓开头:企业预警通,中金公司揣测部

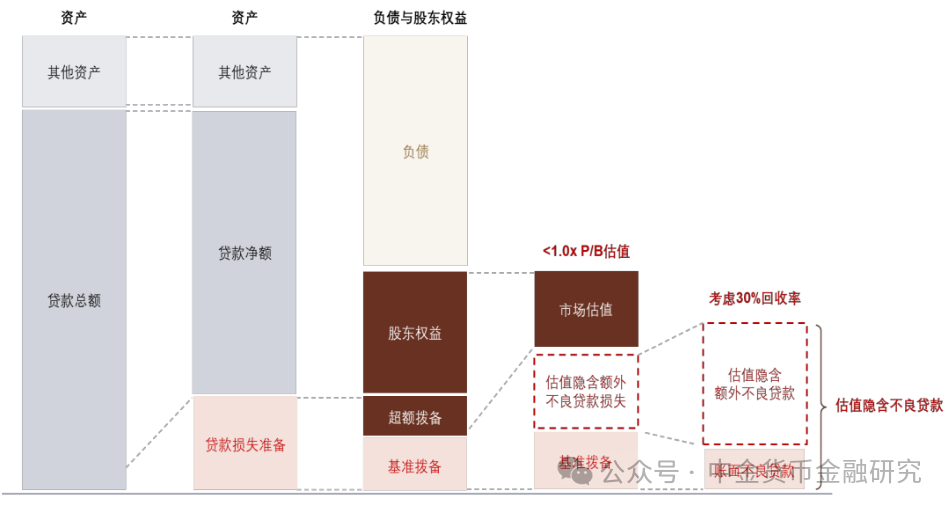

图表7:估值隐含不良率估算经过

注:假定拨备掩盖为150%、拨贷比2.5%的银行市净率1.0倍为基准估值,市值低估来自于潜在不良贷款失掉;不良贷款失掉率为70%;

贵寓开头:Wind,中金公司揣测部

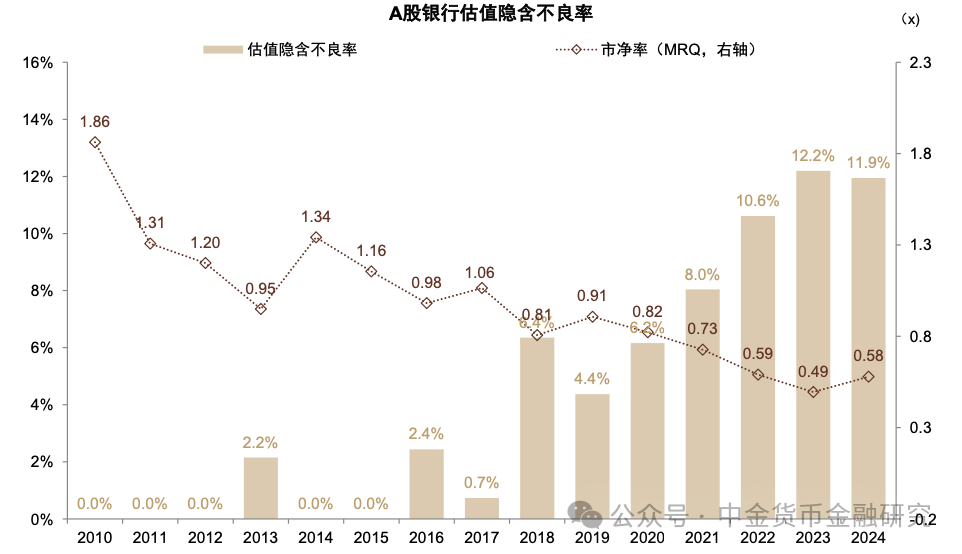

图表8:A 股银行估值隐含不良率处于历史相对较高水平

注:假定拨备掩盖为150%、拨贷比2.5%的银行市净率1.0倍为基准估值,市值低估来自于潜在不良贷款失掉;不良贷款失掉率为70%;数据搁置2024年11月29日

贵寓开头:Wind,中金公司揣测部

图表9:上市银行估值隐含不良率情况

注:假定拨备掩盖为150%、拨贷比2.5%的银行市净率1.0 倍为基准估值,市值低估来自于潜在不良贷款失掉;不良贷款失掉率为70%;数据搁置2024年11月29日

贵寓开头:Wind,中金公司揣测部

图表10:钞票质料评估后果与商场估值有一定关系性

注:股价搁置2024年12月8日

贵寓开头:国度金融监督解决总局,Wind,中金公司揣测部

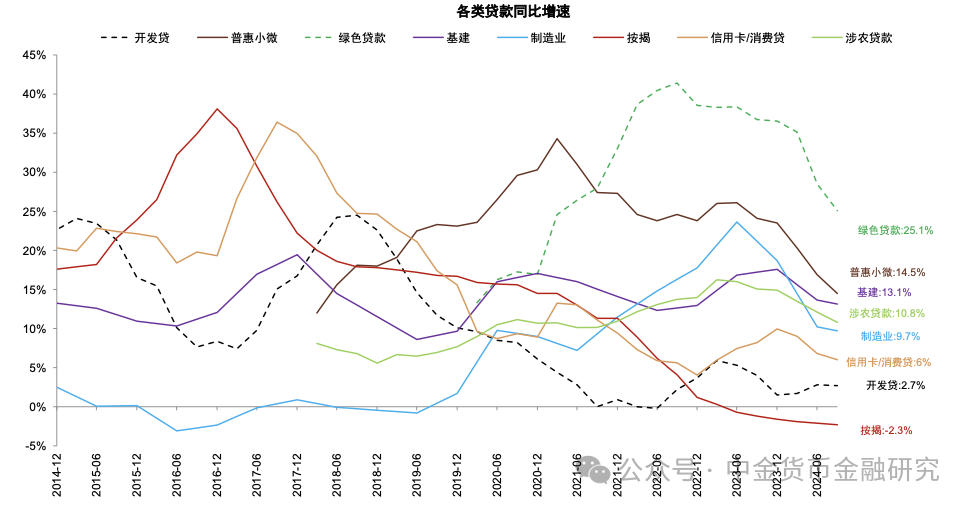

图表11:绿色、普惠、基建贷款增速较快

贵寓开头:Wind,中金公司揣测部

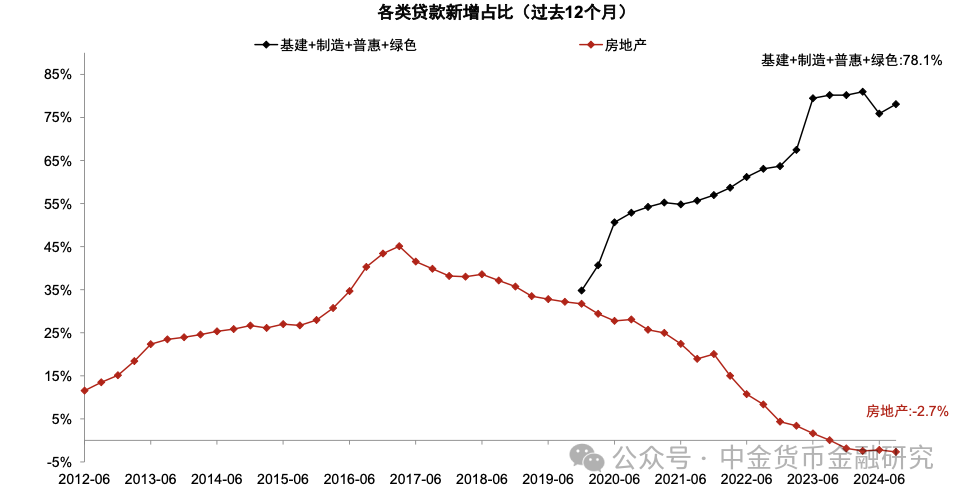

图表12:新增贷款主要来自基建、制造、普惠、绿色限制孝敬

贵寓开头:Wind,中金公司揣测部

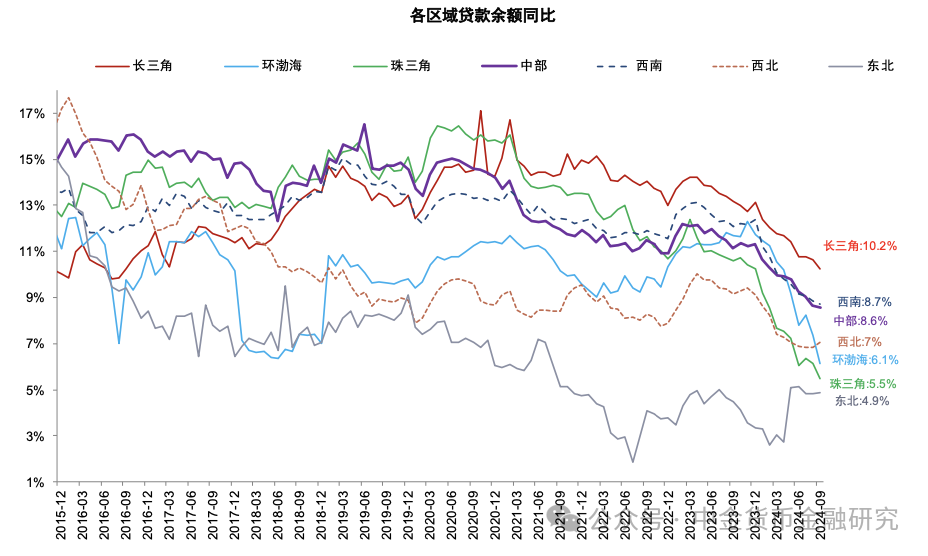

图表13:长三角、西南、中部区域贷款同比增速较快

贵寓开头:Wind,中金公司揣测部