让不懂建站的用户快速建站,让会建站的提高建站效率!

作家:赵伟、屠强(赵伟 系申万宏源证券首席经济学家、中国首席经济学家论坛理事)

摘抄

时隔半年,为何库存增速加快下滑?PPI下行仅是库存去化的表因,前期内需确认偏弱才是压根。

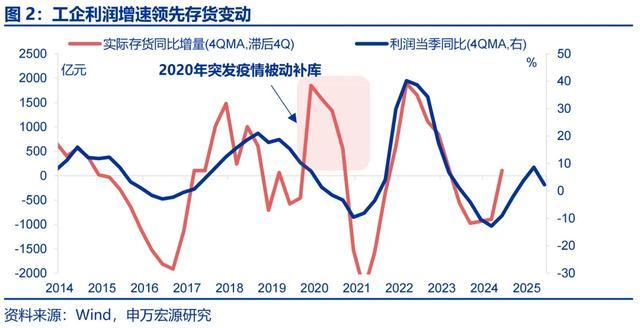

企业盈利当先库存周期,现在传导时滞已镌汰至2-3个季度。企业盈利是驱动库存活动的关节,商酌层面的当先、滞后关系确觉得:工企营收同比→利润同比→库存同比,盈利影响库存的传导时滞约为2-3个季度。2023年6月,工企盈利出现“新一轮”改善;库存增速在两个季度后,即2024年头也有回升;而本年8月来工企盈利缔造趋缓,补库能源或将在2-3个季度后相应缩小。

价钱连累近期工企方法库存增速通晓下滑,但剔除价钱身分后的现实库存增速也有放缓。方法库存增速运动回升8个月后,2024年7-10月回落1.3pcts。价钱身分是近期方法库存去化的“表因”,7-10月PPI同比角落下行2.1pct,从统计上连累方法库存。而剔除价钱后的现实库存增长也趋缓,本年以来现实库存同比在6.5%隔邻波动,盈利放缓或是导致库存回升能源不足的压根。

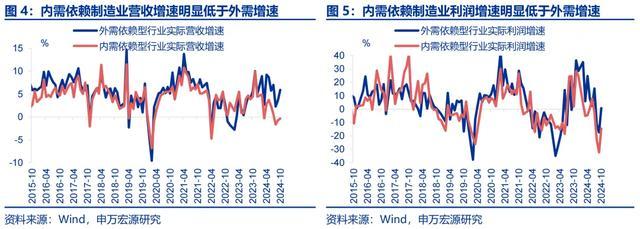

前期内需偏弱连累盈利,进而触发库存去化,且较高的库销比放大库存下滑幅度。需求是库存活动的当先商酌,2024年头末端需求走弱。从需求起原看,2024年来内需依赖型行业现实营收(-2.7pct)、利润增速较2023年权贵下滑(-10.7pct),且弱于外需依赖型行业,标明内需走弱是导致库存去化的原因。同期本年以来内需依赖型行业库销比权贵高于过往(10月为0.47),进一步助推库存去化。

结构上看,库存活动何以确认分化?稳增长加码提振中上游行业补库,消费需求弱连累消费制造业。

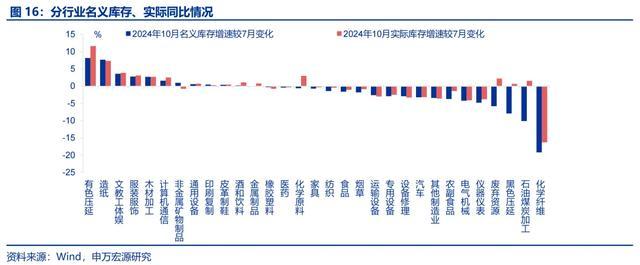

2023年下半年来行业间库存确认分化,加工冶真金不怕火、装备制造业抓续补库,而消费制造业库存仍在去化。行业间库存走势呈现三大特征,(1)加工冶真金不怕火业库存增速受价钱扰动较大;(2)2023年下半年来,加工冶真金不怕火、装备制造业库存呈现抓续回补态势,10月区分较旧年最低点回升5.1、1.1pcts。(3)消费制造业库存增速通晓低于加工冶真金不怕火、装备制造业,且近期抓续去化,10月较旧年最高点回落2.3pcts。

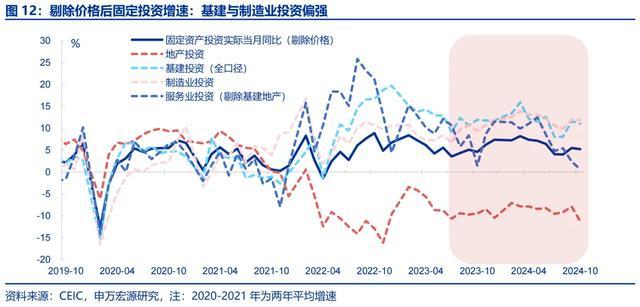

年头战略加码重复开辟内素性更新,加工冶真金不怕火、装备制造业库存于两个季度后开启回补。2023年底,战略加码稳增长规模,战略带动基建、地产现实投资增速合座回升至6.5%。同期2024年恰逢开辟当然更新周期,年头以来制造业投资保抓12%的高速增长。在战略加码与内素性更新周期的双重带动下,中上游关系行业需求改善,加工冶真金不怕火、装备制造业库存于本年二季度呈现回升态势。

对比之下,2024年上半年,消费需求回升能源不足投资,导致当下消费制造业库存增速尚未见底。2023年9月-2024年6月时分,消费需求增长不足投资,社零与固定钞票现实投资的增速差一度扩大至5pct。消费需求偏弱下,2024年4月,消费制造业库存增速回落、6月降至年内最低点(2.4%),其中食物、文教工体娱、农副食物等行业6月现实库存同比较旧年最低点区分回落12.3、7.3、5.5pcts。

近期受巨额价钱下行的影响,加工冶真金不怕火业PPI下行幅度较为权贵,对库存回补造成扰动。上游巨额价钱下行对加工冶真金不怕火业PPI产生较大压制,10月加工冶真金不怕火业PPI同比较7月回落3.6pcts,降幅进步装备制造(-0.4pcts)、消费制造业(-0.5pcts)。相应地,加工冶真金不怕火业方法库存增速降幅(-2.7pcts)也进步装备制造(-1.6pcts)、消费制造业(+0.2pcts)。

往后看,哪些规模补库“概率”更高?抢出口、两新战略已使盈利改善,关系行业或于半年后补库。

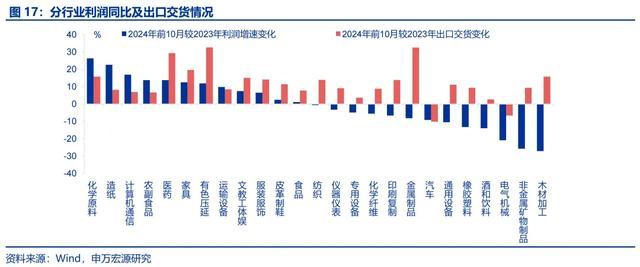

新式“抢出口”或对当下盈利造成补助,按两个季度的传导时滞看,外需依赖型行业库存回补有望抓续至来岁中。2024年来利润增速通晓飞腾的行业多受外需补助。11月新出口订单指数回弹0.8pct,该商酌回升或与境外供应链重组,“抢出口”提前启动关系。由于利润传导至库存的停止约2-3个季度,新式“抢出口”或使外需依赖型行业库存回补抓续至来岁中。

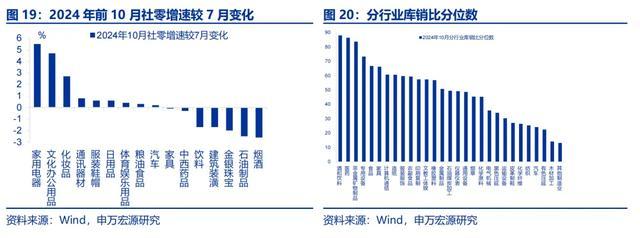

2024年下半年,“两新”战略已在提振内需,商酌需求对库存的传导时滞后,来岁上半年与开辟更新、以旧换新相关的行业补库空间可能较大。陪同战略加码,与“两新”相关的行业盈利已有改善,如家用电器、汽车零卖额前10月增速较7月擢升5.5、0.2pcts,后续战略可能带动关系行业需求再开释。且与其坐蓐关系的汽车(24.2%)、电气机械业(35.7%)库销比也处历史低位,补库空间或更大。

比较之下,现在低值消费品库销比较高,内需和PPI回升能源均较弱,后续库存回补空间有限。现在消费制造业库销比较高,10月酒和饮料(88.1%)、食物(66.7%)等低值消费品库销比位于历史高位。而且当先商酌骄气,低值消费品盈利才气偏弱,10月饮料(-0.9pct)、食物(-0.2pct)等行业营收同比涨幅收窄;另一方面中卑鄙价钱超跌征象抓续久了。往后看,低值消费品短期回补概率或偏低。

经济转型濒临短期敛迹,战略落地效力不足预期,房地产时局变化超预期。

风险请示

房地产时局变化超预期,租房需求连累房钱陈说率,战略发力

叙述正文

1、 时隔半年,为何库存增速加快下滑?

企业盈利当先库存周期,现在传导时滞已镌汰至2-3个季度。企业盈利是驱动库存活动的核心变量,商酌层面的当先、滞后关系确觉得:工企营收同比→利润同比→库存同比;从数据上能发现,过往工企营收、利润增速当先现实库存增速3-4个季度,但2022年下半年后传导时滞镌汰至2-3个季度。2023年6月,工企盈利出现“新一轮”改善;库存增速在两个季度后,即2024年头也呈现回升态势;而本年8月以来,工企盈利缔造速率冉冉趋缓,补库能源或将在2-3个季度后相应缩小。

价钱连累近期工企方法库存增速通晓下滑,但剔除价钱身分后的现实库存增速也有放缓。2023年Q3以来,方法库存增速运动回升8个月,由2023年11月的1.7%增多至2024年7月5.2%;但近三个月方法库存增速回落,7-10月同比增速下滑1.3个百分点。价钱身分是方法库存去化的“表因”,时分PPI同比角落下行2.1个百分点,从统计上径直连累方法库存。而剔除价钱身分后的现实库存增长也趋缓,本年以来现实库存同比在6.5%隔邻波动,盈利放缓或是导致库存回升能源不足的压根。

前期内需偏弱连累盈利,进而触发库存去化,且较高的库销比放大库存下滑幅度。企业需求是库存活动的当先商酌,2024年头末端需求走弱。参照进入产出表皆备销耗扫数,咱们将制造业分为外需依赖型、内需依赖型两类。从需求起原看,2024年来内需依赖型行业现实营收、利润增速权贵下滑,区分较2023年回落2.5、10.7pcts,且权贵弱于外需依赖型行业,标明内需走弱是导致库存去化的原因。与此同期,本年以来内需依赖型行业库销比也权贵高于过往,10月录得0.47,进一步助推库存主动去化。

2、 结构上看,库存活动何以确认分化?

2023年下半年以来,行业间库存确认分化,加工冶真金不怕火、装备制造业抓续补库,而消费制造业库存仍在去化。结构上,行业间库存走势呈现三大特征。其一是加工冶真金不怕火业库存增速受价钱扰动较大,而剔除价钱身分后的加工冶真金不怕火业现实库存与装备制造业走势较为一致。其二是2023年下半年来,加工冶真金不怕火、装备制造业库存呈现回补态势,现实库存区分由旧年最低点回升5.1、1.1pcts至2024年10月8.9%、6.3%。其三是消费制造业营收、利润增速偏低,其库存增速也低于加工冶真金不怕火、装备制造业;近期消费制造业库存保管去化态势,10月现实库存增速为3.8%、较旧年最高点回落2.3pcts。

年头战略加码重复开辟内素性更新,加工冶真金不怕火、装备制造业库存于两个季度后开启回补。2023年底,战略加码稳增长规模,“万亿国债”、地产“三大工程”等战略带动基建、地产现实投资增速合座回升至6.5%。同期2024年恰逢开辟当然更新周期,高耗能行业的更新校正使制造业投资保抓约12%的高速增长。在战略加码与内素性更新周期的双重带动下,中上游关系行业需求权贵改善,相等是加工冶真金不怕火、装备制造业库存于本年二季度运转呈现回升态势,2024年10月非金属矿物成品、橡胶塑料、通用开辟等行业现实库存增速较旧年最低点区分回升8.9、5.7、1.6pcts。

对比之下,2024年上半年,消费需求回升能源不足投资,现在消费制造业库存增速尚未见底。2023年9月-2024年6月时分,消费需求增长动能不足投资,社零增长核心束缚下移、与固定钞票现实投资的增速差一度扩大至5.2个百分点。由于消费需求偏弱,消费制造业库存增速不足加工冶真金不怕火、装备制造业。而且2024年4月,消费制造业库存增速出现回落、6月降至年内最低点(2.4%),其中食物、文教工体娱、农副食物等行业6月现实库存同比较旧年最低点区分回落12.3、7.3、5.5个百分点。

然而近期受巨额价钱下行的影响,加工冶真金不怕火业PPI下行幅度较为权贵,对库存回补造成扰动。上游油铜等巨额价钱出现通晓回落,7-10月均价区分角落下行12.4%、0.5%;巨额价钱下行对中上游行业影响进度陆续大于卑鄙,本年10月加工冶真金不怕火业PPI同比较7月回落3.6个百分点,降幅进步装备制造(-0.4pct)、消费制造业(-0.5pct)。相应地,加工冶真金不怕火业方法库存增速降幅(-2.7pct)也进步装备制造(-1.6pct)、消费制造业(+0.2pct);其中,化学纤维、石油煤炭加工、玄色压延业方法库存增速降幅权贵,7-10月区分回落19.2、10.1、7.9个百分点。

3、往后看,哪些规模补库“概率”更高?

新式“抢出口”或对当下盈利造成补助,按两个季度的传导时滞看,外需依赖型行业库存回补有望抓续至来岁中。2024年以来利润增速通晓飞腾的行业多受外需提振,如2024年前10月化学原料、筹办机通讯开辟、居品等行业出口交货值同比区分较旧年底增多15.8、7、19.7pcts;相应地,利润增速区分较旧年底增多26.4、17、12.6pcts。11月新出口订单指数回弹0.8pct至48.1%,该商酌回升或意味着出口企业与新兴国度加快协同,通过重组境外供应链,提前启动“抢出口”。由于利润传导至库存的停止约2-3个季度,新式“抢出口”或使外需依赖型行业库存回补抓续至来岁中。

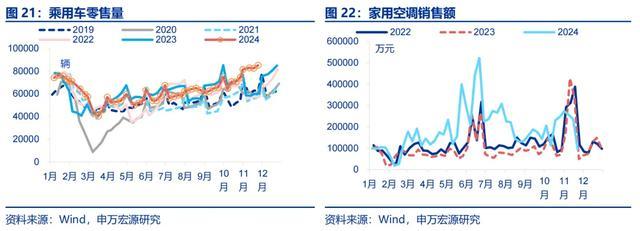

2024年下半年,“两新”战略已在提振内需,商酌需求对库存的传导时滞后,来岁上半年与开辟更新、以旧换新相关的行业补库空间可能较大。陪同稳增长战略加快落地,与大限制开辟更新、消费品以旧换新相关的行业盈利有所改善,其中家电、通讯器材、汽车零卖额前10月增速较7月区分擢升5.5、0.8、0.2pcts。高频数据进一步骄气,11月乘用车、家用空调销售好于旧年同期,战略有望抓续开释关系商品需求。而且与上述行业坐蓐关系的汽车、电气机械业库销比处历史低位,10月区分为24.2%、35.7%,商酌需求对库存的传导时滞后,来岁上半年关系行业后补库空间或较大。

比较之下,现在低值消费品库销比较高,内需和PPI回升能源也均较弱,后续库存回补空间有限。现在消费制造业库销比水平较高,10月同比抬升129.3bp至0.68、涨幅进步加工冶真金不怕火(74.5bp)及装备制造业(26.5bp);其中酒和饮料、食物、农副食物等低值消费品库销比位于历史高位,10月区分为88.1%、66.7%、59.3%。而且当先商酌骄气,一方面低值消费品盈利才气仍然偏弱,10月酒和饮料(-0.9pct)、食物(-0.2pct)等行业营收同比涨幅收窄;另一方面中卑鄙产能应用率低于上游,中卑鄙价钱超跌征象抓续久了,10月农副食物(环比-0.6%)、食物(环比-0.2%)等行业PPI跌幅扩大。往后看,低值消费品短期回补概率或偏低。

风险请示

1)经济转型濒临短期敛迹。海表里时局变化使内需缔造偏慢、通胀水平偏低。

2)战略落地效力不足预期。以旧换新、开辟更新等战略落地较慢。

3)房地产时局变化超预期。地产超预期走弱,影响地产链需求。