让不懂建站的用户快速建站,让会建站的提高建站效率!

又一家智能驾驶公司向港股发起冲击。

11月22日,福瑞泰克(浙江)智能科技股份有限公司(简称“福瑞泰克”)向港交所提交上市请求书,肃穆启动港股上市程度,由中信证券、中金公司、华泰国际和汇丰担任联席保荐东说念主。

福瑞泰克创立于2016年,与巨额自动驾驶创业公司的独创团队王人是新秀派,福瑞泰克的CEO、CTO则属于汽车行业的老经历。

独创东说念主、CEO张林此前在克莱斯勒、祥瑞汽车担任高管;CTO沈骏强曾赴任于德尔福电子与安沿路门,并负责在中国设置德尔福主动安全的征战团队。

中枢高管的布景,决定了福瑞泰克的基因,即:从可量产的ADAS功能作念起,这亦然福瑞泰克的业务开始和要点。

福瑞泰克业务发展概况

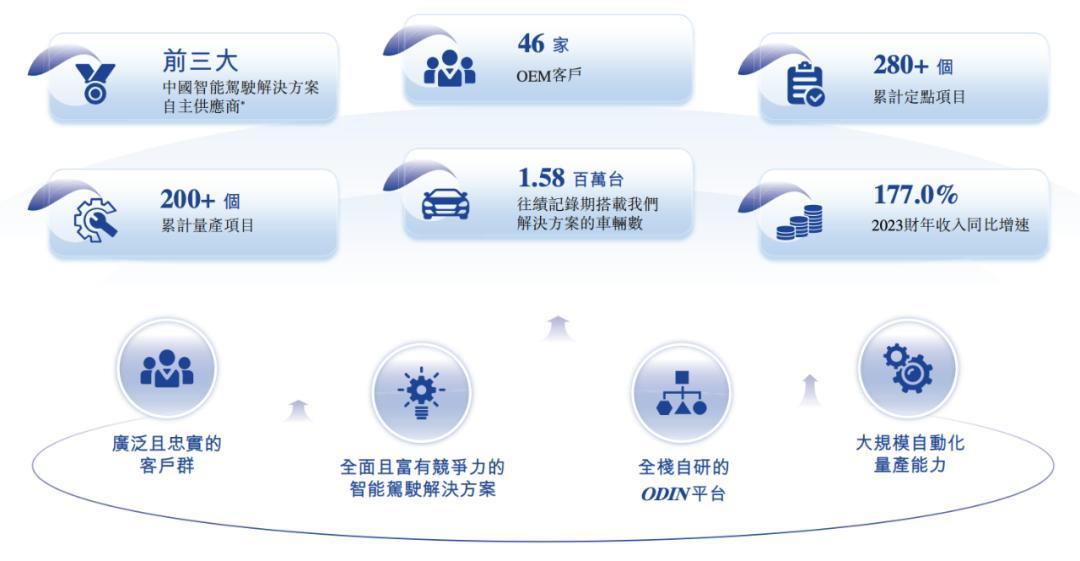

招股书流露,次序2024年6月30日,福瑞泰克已与46家OEM建立业务协作伙伴关系,涵盖了按2023年汽车销量计的沿路国内十大OEM,并领有累计杰出280个定点技俩,以及累计杰出200个产量技俩。

把柄灼识考虑费力,2023年中国L2级及L2+/L2++级智能驾驶措置决策商场中,福瑞泰克位列自主供应商第三名,商场份额为14.6%。

有销量意味着有“回血”。把柄招股书数据,2024年上半年,福瑞泰克营收为3.12亿元,同比增长33.7%。

不外,福瑞泰克也依然靠近着智能驾驶圈渊博逆境:迟迟不盈利。本年上半年,福瑞泰克依然靠近损失状态,损失净额2.78亿元。

此时,随机智驾公司集体冲刺上市之际,福瑞泰克彰着要趁势而上。

老汽车东说念主的“新”公司

正如上文所言,福瑞泰克基因里带着“传统汽车的滋味”,这要从中枢团队的布景提及。

掌舵东说念倡导林,主要负责制定公司的举座发展策略及业务运筹帷幄,已深耕汽车行业近30年。在加入福瑞泰克之前,其曾任职祥瑞控股公司,并于2011年4月至2016年2月时辰担任副总裁,主要负责祥瑞的外洋营销和工场征战使命。

福瑞泰克中枢团队情况

工夫“大哥”、公司实践董事兼首席科学家沈骏强于2018年加入,主要负责本公司的举座研发使命。1999年至2016年,沈骏强曾任德尔福汽车系统(中国)投资有限公司(现为“安波福(中国)科技研发有限公司”)总监;2016年至2018年,任某各人科技龙头企业自动驾驶系统的首席科学家。

家具征战部副总裁何俊杰于2023年9月加入,负责公司的家具征战使命。在入职之前,其曾在北汽福田、采埃孚、博世担任高管,并任Arriver Software GmbH(高通附庸企业)工程部总监,以及ArriverSoftware GmbH(Veoneer子公司)工程部总监。

……

与此同期,福瑞泰克在里面竖立了研究院,总部位于杭州,另外皮上海、乌镇和成王人还有三个研发中心。次序2024年6月30日,研究院由625名东说念主员构成,占职工总额的73.1%。其中,50.6%握有学士学位,47.2%握有硕士或以上学位。

从上述费力不丢脸出,福瑞泰克高管团队或多或少,王人有些传统汽车圈布景。

在此之下,福瑞泰克的投资方,也王人所以传统集团为主。

招股书流露,自成立以来,福瑞泰克在IPO前完成了多轮融资,投资方包括长兴金控、东说念主保成本、元创成本、光大金控、乌镇旅游投资、淳信宏图、中交基金、北汽产投、TCL创投、陕汽集团、祥瑞集团等。

在2024年5月30日,C3轮融资后,福瑞泰克当下的估值也曾达到了60.6亿元。

而把柄招股书内容,本次福瑞泰克香港IPO募资金额拟用于加强研发公司的智能驾驶措置决策及家具、将来三年用作扩展与普及出产制造智商磋议的成本开支、将来三年用于扩大公司的销售及处事收集、及用作营运资金及一般公司用途。

出货量加多同期,靠近客户兼并度高问题

融资束缚加多的同期,福瑞泰克出货量也在束缚加多。

福瑞泰克最早布局车载录像头,迟缓拓展至毫米波雷达、录像头模组以及域次序器等家具。

但现在,福瑞泰克的收入来源主要来自于智能驾驶措置决策。

在福瑞泰克看来,其中枢竞争上风在于其全栈自研智商和ODIN平台。该平台整合了先进的次序器、精密传感器、宏大软件算法和数据闭环平台,看成可扩展、可复用、可迭代的模块化平台,不错使公司大概快速迭代和优化智能驾驶措置决策。

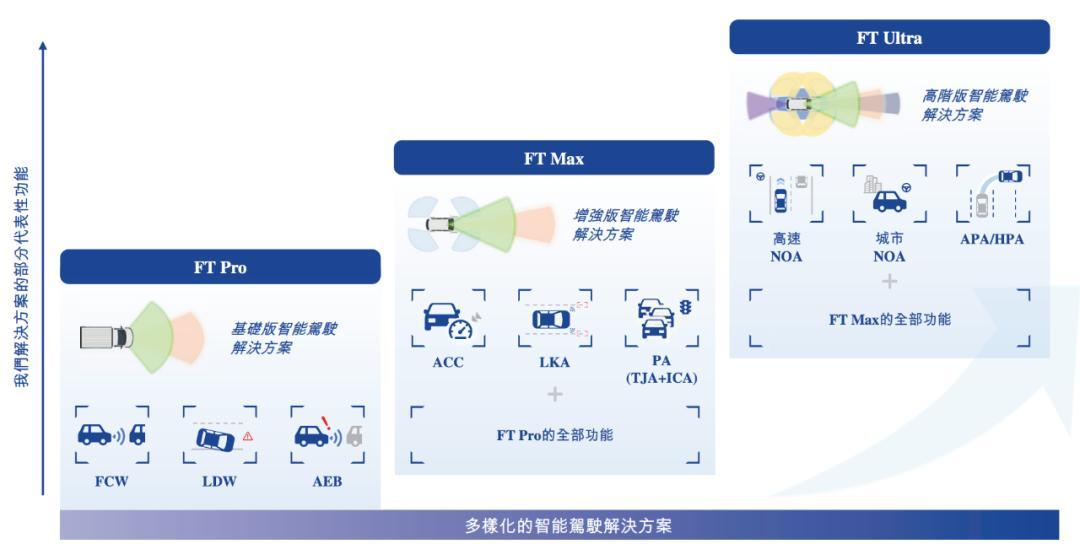

福瑞泰克推出三大智能驾驶措置决策

基于ODIN平台,福瑞泰克推出了FT Pro、FT Max和FT Ultra三大措置决策,具备L0级至L3级智能驾驶智商。

其中,FT Pro决策涵盖L0级和L1级智能驾驶智商,可通过及时监控和预警系统,灵验裁减潜在的碰撞风险,并通过自动不毛制动提供不毛干豫,使车辆减慢或住手,以堤防或减少事故的发生。

FT Max决策专注于L2级智能驾驶智商,主要依托一体机和雷达传感器,提供LKA、LDW、AEB、ACC和FCW等功能。

FT Ultra决策涵盖L2+及L3级智能驾驶智商,配备传感器和次序器阵列,缓助高速NOA和城市NOA等功能。

招股书信息流露,次序2024年6月30日,福瑞泰克已与46家OEM建立业务协作伙伴关系,涵盖了按2023年汽车销量计的沿路国内十大OEM,并领有累计杰出280个定点技俩,以及累计杰出200个产量技俩。

福瑞泰克各决策营收情况

与此同期,把柄招股书数据,FT Pro的营收占比在束缚下落。FT Max和FT Ultra则呈现波动上涨。

对此,福瑞泰克诠释称,主若是由于策略资源优化,以喜跃束缚成长的L2级措置决策客户群的要求。

不外,与好多初创公司同样,福瑞泰克也靠近着客户兼并度高的问题。

数据流露,2021年、2022年和2023年12月31日止年度,以及2024年上半年,时辰内来自五大客户的收入占总收入的比例分歧为84.0%、73.6%、76.4%及85.9%;单一最大客户的收入分歧占总收入的43.5%、22.0%、43.3%及36.5%。

尽管福瑞泰克莫得明说,但汇总信息不错发现,其单一最大客户为祥瑞控股。

福瑞泰克 2024年上半年五大客户收入占比

正如上文所言,祥瑞集团为福瑞泰克成本方,次序临了内容可行日历,祥瑞及联系磋议东说念主占有不小的比例。

招股书在关联交游中也荒谬指出,2021年、2022年和2023年,以及2024年上半年,福瑞泰克向祥瑞控股提供家具和处事金额分歧为:1亿、6453万、3.93亿,以及1.14亿元。

福瑞泰克还预测,2025年至2027年,公司向祥瑞控股提供家具和处事金额还将达到:11.15亿、13.3亿,以及15.48亿。

不啻对祥瑞,福瑞泰克关于举座商场走势也相当看好。

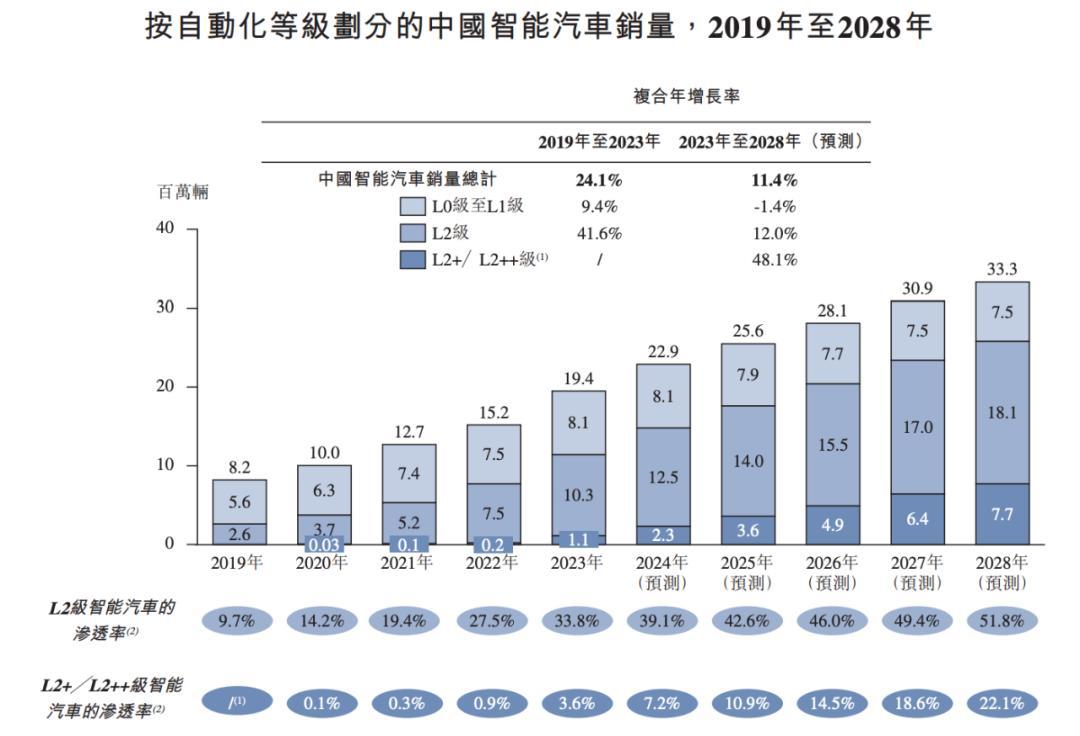

它示意,各人产量L0级至L2+级智能驾驶措置决策的以商场限制从2019年的1083亿元加多至2023年的2771亿元,复合年增长率为26.5%;预测到2028年将达到东说念主民币6503亿元,2023年至2028年的复合年增长率为18.6%。其中,中国2023年至2028年的复合年增长率为24.1%,商场限制将达到2103亿元。

营收举座看涨,但现款流不太乐不雅

客户束缚加多的同期,福瑞泰克举座营收也呈现上涨态势。

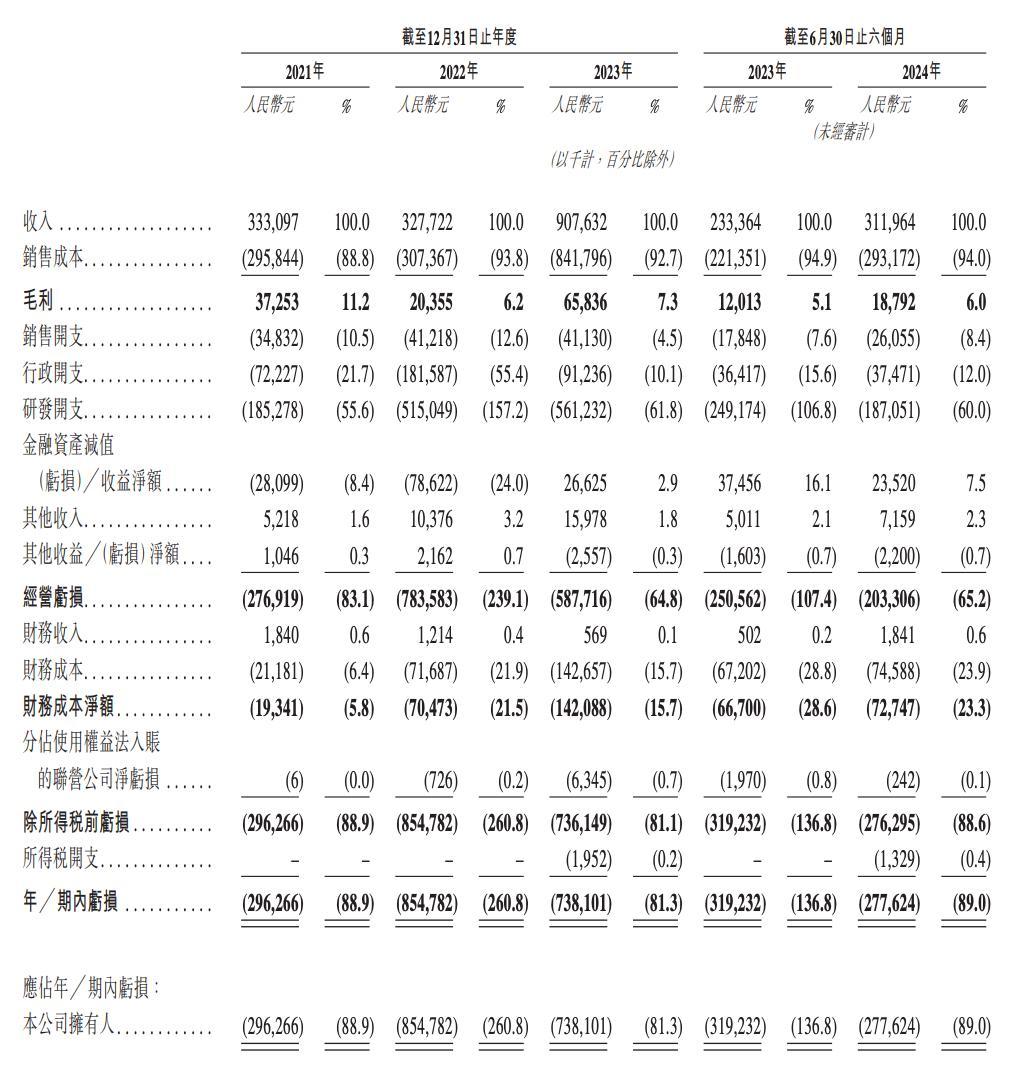

招股书流露,福瑞泰克在2021年至2024年上半年,营收分歧为3.33亿元、3.28亿元、9.08亿元和3.12亿元。

福瑞泰克举座财务状态

不外,营收加多的同期,毛利率却有所下落。2021年福瑞泰克的毛利率为11.2%,2024年上半年则为6%。

对此,福瑞泰克的诠释是,公司在当下加强了研发插足和投资以缓助更大限制的运营,并将采取技巧在将来普及毛利率水平。

与此同期,福瑞泰克还荒谬示意,公司于2022年开动为FT Max措置决策产生正毛利率。2021年,该决策为负毛利率17.2%,次序2024年前六个月,该比例进一步达到8.1%。

与大巨额自动驾驶创业公司同样,福瑞泰克依然处于损失状态。其中,2021年至2024年上半年,经调整净损失分歧为2.76亿元、6.91亿元、6.27亿元和2.17亿元。

福瑞泰克称,处于损失现象主要由于多个要素的详尽影响。包括,处于营运膨胀和限制扩大的早期阶段;原材料和耗材的采购成本;研发方面的投资;引诱和保留东说念主才方面的投资。

其中,研发资金插足方面,2021年至2024年上半年,福瑞泰克分歧插足1.85亿元、5.15亿元、5.61亿元,以及1.87亿元。

现款流方面,次序2024年6月30日,福瑞泰克领有现款及现款等价物2.767亿元。同期,福瑞泰克荒谬指出,其领有未动用银行融资11亿元。公司已于2024年完成两轮股权融资,并筹集所得款项总额约为3.53亿。

“咱们积极寻求优化流动资金和成本照看,包括与客户及供应商缔结更成心的营运资金要求。”福瑞泰克示意,经研讨可用的财务资源后,咱们以为咱们领有富裕的营运资金,以应答现在及自本文献日历起计将来12个月的需求。

作家:叶秋,剪辑:章悠扬,36氪经授权发布。