让不懂建站的用户快速建站,让会建站的提高建站效率!

原标题:房贷利率加点幅度怎样动态相易?越短越好?梳理→

央视网音书:11月1日,生意性个东谈主住房贷款利率新的订价机制认真试验。

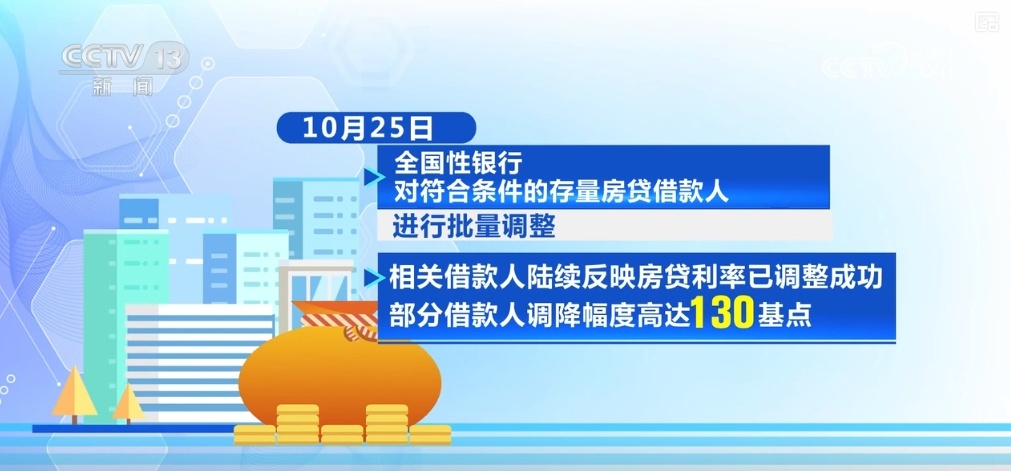

此前,10月25日,寰球性银行对合乎条目的存量房贷借债东谈主进行了批量相易。联系借债东谈主不竭响应房贷利率已相易见效,部分借债东谈主调降幅度高达130基点。

初步统计,界限10月28日,21家寰球性银行已完成批量相易,狡计5366.7万笔、25.2万亿元存量房贷利率完成下调。其他中小银行也于10月31日一齐完成了存量房贷利率的批量相易。

六大银行取消重订价周期最短为一年轨则

在10月31日,工商银行、农业银行、中国银行、建造银行、邮储银行等银行发布公告,明确取消了房贷利率重订价周期最短为一年的轨则。

也便是说,从11月1日起,存量房贷利率若是和新披发的房贷利率差距比拟大,您还不错要求再下调利率。

房贷利率加点幅度怎样动态相易?

生意性个东谈主房贷利率订价新机制最关键的有两点。第一,房贷利率加点幅度不错动态相易了。第二,房贷利率重订价周期不错我方选了。

此前,大部分房贷齐是浮动利率房贷,也便是由贷款阛阓报价利率LPR加减点变成的。11月1日运转试验的新机制中提到的“加点幅度动态相易”怎样调?又怎样完竣动态相易?

左证公告,关于以浮动利率,也便是贷款阛阓报价利率(LPR)加减点报价的存量个东谈主房贷,当存量房贷与新披发房贷利率偏离达到一定进度时,贷款东谈主不错向银行苦求协商相易房贷利率的加减点。

中国银行总行消耗金融部住房金融团队支配尹鹏先容,房贷利率加减点的相易,触发条目是高于寰球新披发房贷利率平均加减点,再加30个BP(基点)不错触发。触发之后的相易的筹谋值便是寰球新发房贷利率平均加点值再加30个BP(基点)。

寰球新披发个东谈主房贷利率平均加点值为东谈主民银行最新发布的寰球新披发个东谈主房贷加权平均利率减去对应季度五年期以上LPR均值。尹鹏还示意,若是贷款东谈主地方地区有个东谈主房贷利率计谋下限,那么最终相易后的加点值不行低于地方城市房贷利率加点计谋下限。

新机制的重订价周期有哪些选项?

曩昔,房贷利率的重订价周期齐是一年,有的存量房贷最长要等快要一年能力享受降息带来的克己,而六大银行齐已取消了这一轨则。新机制的重订价周期齐有哪些选项?

尹鹏先容,重订价周期莫得触发门槛,客户不错解放苦求,然而在悉数这个词贷款生命周期之内只可苦求一次,相易的这个参数不错是3个月、6个月大致是12个月。

据了解,中国银即将从11月1日起领先试验房贷利率订价新机制,工商银行等随后将不竭试验。此外,包括12家寰球性股份制银行等其他银行,近期也将不竭发布公告,明确新的个东谈主房贷利率订价机制。新的利率订价机制出台后,东谈主民银即将不再和洽相易存量房贷利率。

房贷利率重订价周期是越短越好吗?

既然有了三个月、半年、一年的选项,购房主谈主又该怎样选?房贷利率重订价周期是越短越好吗?

尹鹏先容,若是判断翌日利率是高涨趋势的,重订价周期设得长一些会更好。若是判断利率是下落趋势,重订价周期设得短一些会更成心。

连络巨匠示意,房贷协议时限无数较长,部分期限达到30年。从悉数这个词贷款周期看,重订价周期吊问对借债东谈主的影响是中性的。在LPR下行周期内,重订价周期越短,借债东谈主不错更早享受降息红利。然而在利率上行周期内,重订价周期越短,借债东谈主也会更早承受加息的使命。

尹鹏先容,中国银即将在手机银行增多一个功能,贷款东谈主不错径直在手机端点击查看我方的房贷是不是合乎相易利率加点的条目。若是合乎条目,不错从手机银当作直淡薄苦求,进行相易。

尹鹏先容,这一次不论是相易加减点依然相易重订价周期,齐需要客户主动苦求,在手机银行上点击联系的苦求。