让不懂建站的用户快速建站,让会建站的提高建站效率!

当作A股总市值最高的公司,贵州茅台的财务讲解历来是阛阓温雅的焦点。

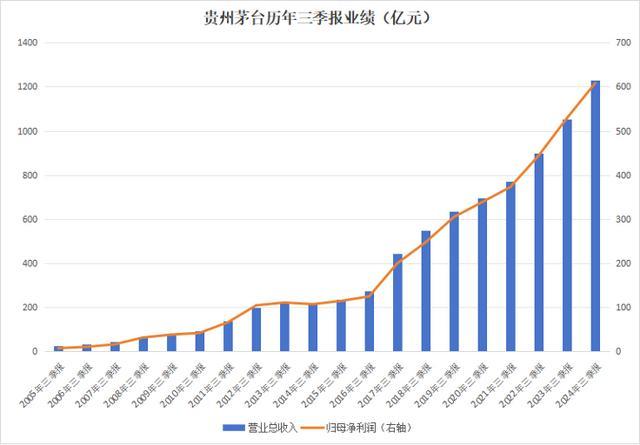

10月26日,贵州茅台定期发布三季报,达成交易收入1207.76亿元,达成归母净利润608.28亿元。这是贵州茅台有史以来,最亮丽的三季报。

亮点

1.营收4年翻一倍,净利润一年一台阶

营收方面,本年三季报是贵州茅台有史以来第一次达成营收超1200亿元,亦然公司邻接两年三季报营收站上千亿大关。从历史数据看,贵州茅台营收增长脚步矜重,险些按照每4年翻番的法令上前走,2024年三季报的营收险些是2020年的一倍,2020年又是2016年的一倍多,2016年又是2011年的一倍多。

归母净利润一样创出新高,本年三季报是贵州茅台历史上初度达成归母净利润超600亿元。从近几年看,公司净利润险些每年齐是一个台阶,逐级而上,2021年三季报在300亿元以上,2022年在400亿元以上,2023年在500亿元以上,2024年来到了600亿元。

毛利润数据亦然亮点全齐,本年前三季度初度站上千亿元大关,达到1105亿元。从历史数据看,贵州茅台的毛利润增长,有加快的趋势。2024年、2023年的前三季度,毛利润进步均为150亿元,而2022年为120亿元,此客岁份均进步不及百亿元。

2.“钞才调”全齐,加权ROE创10年新高

前三季度,贵州茅台加权净金钱收益率(加权ROE)达到26.09%,比拟去年同期进步1.27个百分点。放眼历史,这是2014年以来,公司初度前三季度加权ROE跳跃26%,创下10年来新高。

从其他各项运营数据看,前三季度存货盘活率为0.22次,基本与历史同期保合手一致。流动金钱盘活率则达到0.53次,创2014年以来同期新高;总金钱盘活率为0.44次,一样创2014年以来新高。

现款流持续保合手健康,前三季度辩论性现款流入/营收为107.38%,公司已邻接12年保合手辩论性现款流入跳跃营收。前三季度辩论性净现款流入444.21亿元,年内现款增长48.27亿元,期末现款及等价物余额达到1551.87亿元,已邻接4年三季度在手现款超1500亿元。

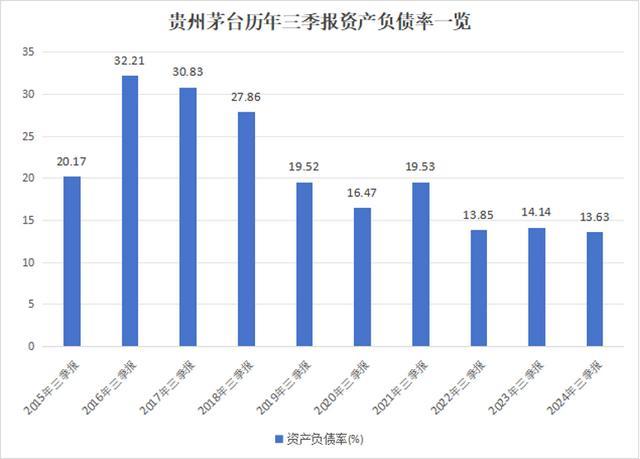

3.金钱质地稳中提质,欠债率创历史新低

在矜重辩论、事迹不休抬上下,公司金钱质地、财务健康景色在A股中亦然数一数二。从三季报的金钱欠债率看,最新值为13.63%,这是公司上市以来从未有过的低欠债,比2022年三季报的历史低值,还要低0.22个百分点。

更值得温雅的是,贵州茅台的金钱“含金量”极高,其流动金钱占总金钱比达到83.14%,其流动金钱主要由现款、出借资金和存货组成,其中现款600亿元,出借资金1227亿元,存货482亿元。

欠债方面,公司以流动欠债为主,其中摄取进款及同行存放产生的欠债124亿元,协议欠债99.31亿元,这两项占总欠债比近60%。贵州茅台的有息欠债率也处于历史低位,三季报仅为4.45%,有息欠债率已邻接6年(三季报)低于10%。

看点

1.券商看好公司达周全年方针

贵州茅台发布三季报后,据不完全统计,有多达近50家券商机构给出点评讲解。

从讲解的标题看,“矜重”“韧性”“全年方针有望达成”是主要要道词。在机构看来,贵州茅台的三季报,合座是合乎预期的,对公司将来增长也满怀信心。

民生证券指出,贵州茅台具备品牌护城河,渠谈抗风险才调强,在现时产业加快出清布景下,公司以计策空间换时辰,供给端针对总量、结构、价钱的调理器具广博且操作空间弥散,有才调通过主动的逆周期调理达成均衡、永久、矜重发展。

天风证券合计,贵州茅台第三季度通过加大非标投放(非标批价着落)等神气增厚事迹,通过对飞天、1935控量达成批价、库存回稳,现时公司仍有充裕器具箱粗鲁压力,同期从分成决议到回购,公司信心突显。

招商证券也示意,公司在三季度行业需求转弱布景下主动调理投放结构,增长韧性延续,合乎阛阓预期。

国金证券对公司录得矜重增长仍有信心,从分成筹办到回购预案,重复潜在顺周期催化,合手续看好公司树立价值。

贵州茅台发布三季报后,有11家券商更新了贵州茅台股价的权衡方针价,其中5家券商上调,仅1家券商下调,另外5家保管不变。

有6家券商看好公司股价重回2000元/股之上,比如华创证券给出的方针价是2600元/股,权衡方针价钱最高,国泰居安、中金公司、招商证券(香港)给出的权衡方针价均在2000元/股操纵。

2.基金合手股创近6个季度新高

机构不单是是看好公司将来增长,更是用骨子行为增合手股票。从机构合手股来看,基金公司三季度末合手股9258万股,创2023年一季度以来新高,比拟二季度合手股增合手700多万股。百亿领域的基金中,更是有13只将贵州茅台列入第一大重仓股,上证50EFT,沪深300ETF两只基金合手股更是超1000万股。

陆股通在第三季度也加仓了贵州茅台,最新合手股8683万股,环比增多312万股。贵州茅台一直是外资的最爱,陆股通的合手股仅次于茅台集团,且合手股终年保管在8000万股以上。