让不懂建站的用户快速建站,让会建站的提高建站效率!

昔日“鞋王”再次来到转型十字街头。

12月23日晚,奥康国外(603001.SH)发布公告,布告公司正在预备以刊行股份及或支付现款的面貌购买联和存储科技(江苏)有限公司(以下简称“联和存储”)的股权事项,后者为存储芯片联想商。同日,奥康国外董事长王振滔、总裁王进权布告离职。

跨界半导体无疑是当下并购潮中最热门的宗旨,此前已有多家上市公司闪现联系并购事项后股价大涨。可是,半导体行业技艺壁垒高,跨界整合难度大,联系主体也难逃“蹭热门”的追问。

关于刚刚摘帽、转型未果、深陷亏蚀、股价破发的昔日“鞋王”来讲,此时伏击需要一个新的增长点。不外,比奥康国外更急的,粗疏还有其背后的实控东谈主眷属。高比例质押、大额分成、违法占用上市公司资金……裸露实控东谈主眷属对资金的“渴求”,照旧到了不吝掏空上市公司的地步。

此时看成公司一、二把手的王家昆玉聘请离职,是为跨界转型作念准备,如故为“二代”铺路?奥康国外能否就此迎来波折,如故连续沦为实控东谈主眷属的“支款机”?

卖不动的皮鞋与淆乱的半导体

奥康国外成立于1988年,于今已有36年时刻,旗下领有“奥康”、“康龙”、以及代理的“斯凯奇”、“彪马”等品牌,曾被称为“温州鞋王”。

2012年4月,奥康国外头顶“中国男鞋第一股”光环登陆上交所主板,巅峰时期市值跨越200亿元。尔后,奥康国外便初始走下坡路。

起首:Wind

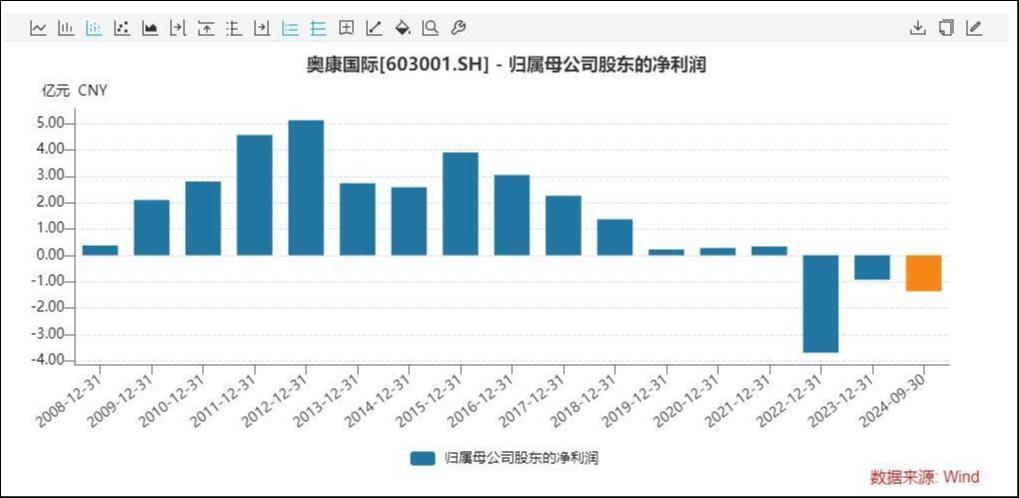

近两年来,奥康国外协调亏蚀,罅隙毫无扭转迹象。限制本年前三季度,公司营收约18.88亿元,同比减少18.8%;净利润亏蚀约1.36亿元,亏蚀同比扩大50.56%。其中,第三季度营收为5.13亿元,同比下落24.58%;净利润亏蚀1.16亿元。

分品牌具体来看,同名奥康品牌贸易收入为12.34亿元,毛利率41.36%,同比下落18.73%。康龙品牌贸易收入为1.60亿元,毛利率47.17%,同比下落33.06%。斯凯奇品牌贸易收入为1.97亿元,毛利率30.67%,同比下落18.23%。

奥康国外的没落,既是失业明白潮水对整个这个词传统皮鞋行业冲击的缩影,亦然公司本人转型失利的写真。

据华经产业谋划院数据,国内皮鞋年产量从2016年的46.18亿双降至2021年的35.24亿双,预测到2026年将进一步缩减至17亿双。

看成“温州鞋王”的奥康当然不成避免。财报裸露,公司在2020年至2023年间关闭了跨越2000家门店,限制2024年9月末,门店数目仅剩2321家。同期的其他传统皮鞋企业也在压缩门店规模。以红蜻蜓为例,其门店数目从岑岭时期的跨越4000家减少至2023年末的2962家。

时间,奥康也屡次转型,试图通过多品牌、年青化等策略来提振功绩,但成效甚微。

举例,2015年,奥康股份初始拓展明白鞋品类,夙昔与好意思国明白失业品牌“斯凯奇”树立恒久策略勾搭关系;随后在2018年下半年,奥康股份又与德国先锋明白品牌“彪马”达成策略勾搭。

可是,两大失业明白品牌的加盟,并未对奥康国外的功绩提振有限。2023年,斯凯奇品牌杀青营收3.11亿元,对公司合座营收孝敬为10.08%;另一品牌彪马的营收孝敬则更低。

在转型年青化方面,奥康首推“明白皮鞋”这一观点,定位在500元以上的中高端价钱带,并选了当红港星陈伟霆为代言东谈主,在营销实施上砸重金开谈。但因不接地气的价钱与联想未能俘获年青东谈主的芳心,最终导致利润被高额的告白营销用度兼并。

起首:Wind

主业疲软之际发起并购,寻找新增长点的动机不言自明。

公告裸露,奥康国外本次收购标的联和存储成立于2021年,总部位于江苏省无锡市,主要从事高性能、高可靠性存储芯片联想。官网信息裸露,公司在首尔、上海、深圳设有研发中心,产物平时哄骗于网通通讯、智能家居、机顶盒、POS机、扫地机器东谈主、安防监控、可穿着开导、工业限度、医疗开导、物联网等规模。

恰逢A股并购潮大幕开启,半导体并购又是其中最为火热的宗旨。诸如双成药业、友阿股份官宣跨界半导体后股价均迎来拉升,同期也激励市集对子系公司借机“蹭热门”的盘问。

有业内东谈主士指出,半导体行业技艺壁垒高,并购更垂青产业协同。奥康国外皮该规模的训诫和技艺储备是否富余,能否灵验整合跨界钞票有待不雅察。此外,交游价钱是否适合交游两边及中小鼓舞的预期,亦然影响并购质地的重要。

实控东谈主眷属全地方掏空

限制停牌前,奥康国外股价7.08元,市值28.39亿元,距离巅峰时期只剩零头。毫无疑问,关于破发、破净、减抓之路被堵死的大鼓舞来讲,提振股价的愿望应当亦然伏击的。

尤其是在大鼓舞高比例质押、恒久违法占用资金、公司亏蚀仍大额分成的布景下。

根据Wind数据,限制当今,公司第1大鼓舞奥康投资控股、第2大鼓舞王振滔、第4大鼓舞王进权整个质押率为68.37%,其中王进权100%质押。

概括天眼查、公开信息等,公司实质限度东谈主为王振滔,王振滔与王进权为昆玉关系。奥康投资控股区别由王振滔、王晨抓股,二东谈主为父子关系,二者对奥康投资控股抓股比例区别为90%、10%。

值得一提的是,王振滔限度的另一家上市公司康华生物情况更甚。第1大鼓舞奥康集团、第2大鼓舞王振滔对康华生物整个质押比例接近80%。

再说分成。奥康国外多年来一直有分成的习尚,这对中小投资者来说并不是赖事。但在公司净利严重下滑、甚而亏蚀时仍大比例分成,就显得极不寻常。

2024年9月,奥康国外实施半年度分成预备,派发现款红利4811.76万元,而上半年公司净利润亏蚀0.21亿元。在此之前,奥康国外于2019年至2021年三年间现款分成整个达5.82亿元,是公司三年盈利总额的6.93倍。

除此除外,实控东谈主王振滔还存在违法占用上市公司资金活动。

2023年头,天健管帐师事务所对奥康国外2022年财务敷陈进行审计并出具了申辩意见,说起无法就“公司实控东谈主及关联方存在大额占用公司资金情形”得到充足的审计根据。随后,奥康国外被戴帽。

本年3月,因涉嫌信息闪现非法违法,证监会对奥康国外和王振滔进行立案访问。5月,公司收到浙江证监局《行政责罚决定书》,对上市公司责令整改,赐与警告,并处以300万元罚金,主要株连东谈主员中,对王振滔给予警告,并处以300万元罚金,对王进权给予警告,并处以80万元罚金。

根据《行政责罚决定书》闪现,2021年至2023年4月时间,奥康国外实控东谈主王振滔违法占用上市公司近10亿元货款,而公司亦未在2021年到2023年上半年财报中真确、准确、好意思满闪现联系情况。

看成公司一、二把手的王家昆玉此时聘请双双离职,令市集对奥康国外的跨界转型平添诸多揣度。在此之前,奥康国外曾于9月24日发布聘任王振滔之子王晨为公司董事会通知兼财务厚爱东谈主的公告。

有分析东谈主士指出,根据现行规章的联系条件,公司刊行股票购买钞票条件董监高三年内未受证券监督部门及交游所的责罚。鉴于2024年上半年浙江证监局及上海证券交游所对奥康国外所作念出的责罚,为促成这次跨界并购,王家昆玉必须离职。

奥康国外皮联系公告中暗示,本次并购交游不会导致公司实质限度东谈主变更,公司将尽快完成新任董事长、董事及联系委员会委员的补选责任与总裁聘任责任。

倘若奥康国外不存在易主设念念,新任总裁东谈主选会是谁?与联和存储的“攀亲”究竟是为公司谋求第二增长弧线,如故延续实控东谈主眷属的“钱途”?钛媒体App将抓续温雅。(作家 | 马琼)